我的網誌

我的網誌

股價回落但估值顯示低估;關鍵在於100萬美元利潤改善執行與餐飲客流、關稅風險。

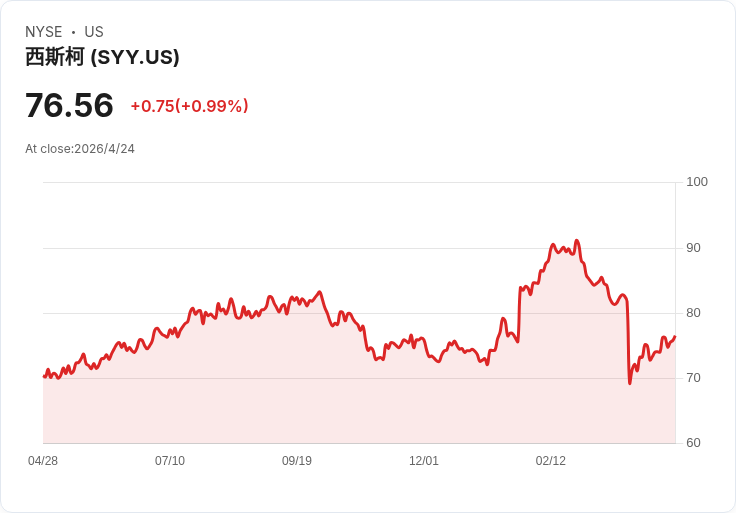

引言──食品服務龍頭Sysco近期股價走弱,引發市場重新評估其價值與風險。最新收盤價為76.56美元,短線回檔為投資者帶來「低估或陷阱」的兩難抉擇。

背景與現況資料──過去一日股價上漲0.99%,但過去30日下跌約6.41%;一年總報酬(Total Shareholder Return)仍達11.04%,顯示長期表現較短期波動穩健。外部估值模型將Sysco的內在價值評為88.07美元(被標示為「低估」),意味著現價較估值折讓。公司目前本益比約20.4倍,與美國消費零售業平均相同(20.4x),但低於模型的公平本益比26.3x及同業平均33.8x。

主旨與分析──支援低估論點的要素包括:公司推動自我資助的成本改善計畫,目標可望帶來約1億美元($100M)的利潤提升;同時採取較為謹慎的資本配置以支援現金流與股東回報。若營收維持穩定,且邊際率獲得改善,未來現金流與盈餘成長可望支撐估值回升,市場有重新評價(re-rate)的空間,進而縮小現價與88.07美元之間的差距。

事實、資料與案例──具體指標包括:股價76.56美元、1年TSR 11.04%、30日-6.41%、估值88.07美元、P/E 20.4x。估值差距源自預期的利潤改善、成本管控成效與資本回報政策;若公司成功實現100M利潤提升,對自由現金流與每股盈餘都有正面貢獻,有利於推高估值倍數。

替代觀點與駁斥──反對者會指出:Sysco本益比已與產業平均持平且低於同業,顯示市場可能已把成長放緩或結構性風險折價,回升空間有限。此外,餐飲需求若持續疲弱、消費者信心低迷,或是貿易關稅上升擠壓毛利,均可能使估值修正更深。對此回應是:估值模型假設需仰賴公司執行力和外部環境改善——若成本計畫落實且餐飲需求回穩,則在低基礎上重新評價是合理的;但若上述風險成真,市場調整也是必要且合理的結果,投資者應以情境檢驗(scenario testing)來衡量風險/報酬。

風險重點──主要警訊包含:餐飲業客流恢復不如預期、原物料或關稅上升壓縮毛利、以及利率或消費萎縮導致需求長期走弱。監測指標應包括同店銷售趨勢、毛利率走勢、成本改善的季度進度與公司對資本支出的說明。

結論與展望(行動號召)──結論是:Sysco當前價格相對估值存在上行可能,但能否實現取決於成本改善成效與宏觀需求復甦。投資者應(1)追蹤公司執行100M利潤提升計畫的具體進度、(2)關注餐飲客流與原料/關稅變動、(3)在估值回升或風險惡化前設定明確的入場/出場條件。對於尋求價值或股息型佈局的投資人,Sysco值得納入進一步研究名單,但須以風險管理與情境分析為前提。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。