我的網誌

我的網誌

中東衝突推升油價與電力焦慮,核燃料商Cameco需求與估值齊漲,短期價值風險升高。

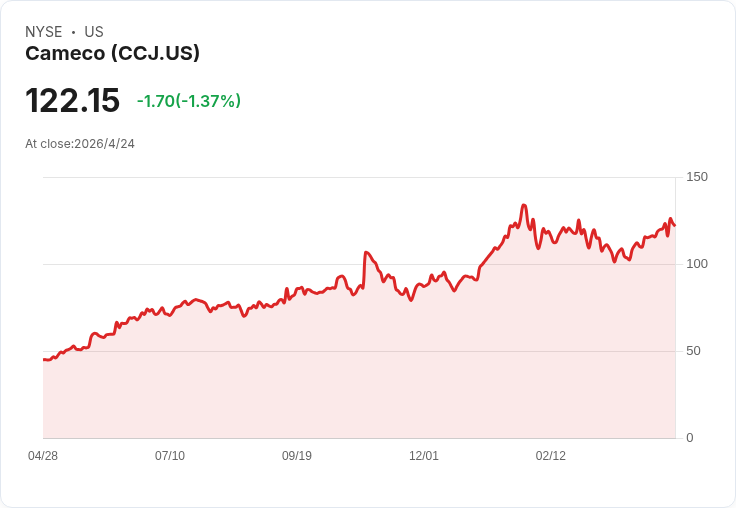

中東地緣政治緊張推升油價,再次提醒市場電力穩定性對全球經濟的重要性;在此情境下,供應核電燃料與服務的Cameco(NYSE: CCJ)重新成為焦點。短短一年內股價大漲逾200%,五年漲幅逾600%,接近歷史高點,凸顯市場對核能復甦的樂觀預期。

背景與現況: Cameco歷經福島事件後的鈾市低潮,近年隨著資料中心、人工智慧應用與電動車帶動的電力需求成長,核電被重新視為低碳基載電力來源。公司也透過併購取得關鍵資產——最近取得核電服務商Westinghouse 50%股權,意在由單一原料供應商轉為提供更完整的核電服務鏈,降低單一商品波動對財務的衝擊。同時,鈾價上漲與供應緊張的市場預期,為Cameco的基本面提供支撐。

關鍵資料與估值風險: 儘管基本面改善,但市場已高度預期未來利好。現行估值顯示明顯溢價:市銷率約22倍(五年平均9倍)、本益比約131倍(過去五年因虧損無平均值可比)、市淨率10.9倍(五年平均3.3倍)。在這種高估值下,任何小幅利空或執行面問題,都可能引發股價大幅修正。

深入分析與評論: 支援論點——核能的長期需求合理且可預見。資料中心與AI運算、電動化普及對穩定大規模電力需求有強烈支撐,且若鈾供應真的出現短缺、價格持續上行,Cameco作為主要供應商將受益。此外,Westinghouse持股可提升公司在核電服務鏈的議價與收入穩定性。

反對與風險──高估值與波動可能侵蝕回報。把優質企業以過高價格買入,投資回報可能不如預期。潛在風險包括鈾價回落、地緣政治或監管改變、Westinghouse整合不順、或宏觀經濟導致資金撤離資本市場。由於市場已把多數利多價格化,短期內股價更容易被消息面放大。

駁斥替代觀點: 有人主張「核能復甦已定,Cameco長期必漲」。但事實是長期趨勢與短期估值並非等價:即便產業基本面向好,高估值會放大回撤風險。因此單靠行業論證不足以支援立即重倉。

結論與行動建議: Cameco具產業與資產優勢,但現價已反映大量樂觀預期,短期內股價可能出現回檔。投資人應: - 評估持股成本與風險承受度,避免在高估值時重倉; - 關注鈾現貨與期貨價格、Westinghouse整合進展、業績與現金流資料; - 採分批進出或以價值基準設停利停損; - 長期看好者可逢回檔加碼、但短線投機需謹慎。

展望12個月:若基本面持續強化且鈾供給確實短缺,Cameco可持續上漲;反之,任何公開市場的不利訊息或估值修正都可能使股價下跌。因此,對Cameco的投資決策應以估值與風險管理為主,而非僅依產業敘事。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。