我的網誌

我的網誌

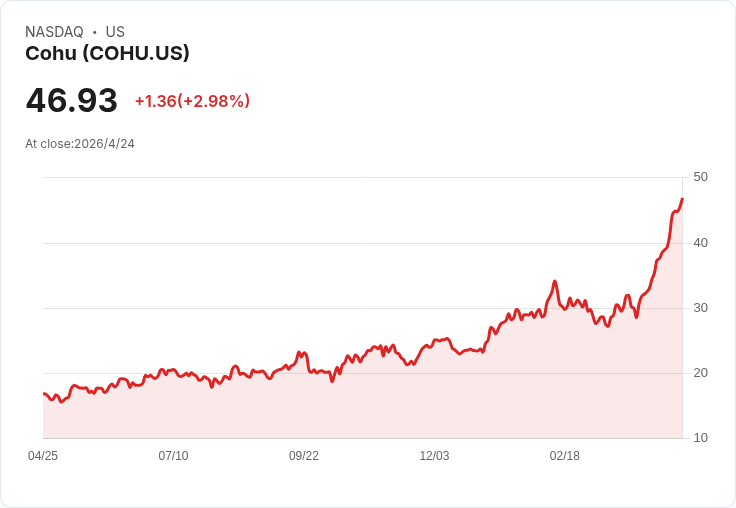

估值從34升至35.5美元,30M美元Eclipse訂單與回購緩衝,但週期與執行風險仍待觀察。

開場引子: 科合(Cohu, COHU)近期在市場敘事中再度成為焦點:模型式合理價由34.00美元上調至35.50美元,反映分析師對其在汽車、工業與AI測試裝置與軟體機會的重新評估;同時,週期性需求與執行時機的不確定性仍讓多空意見並存。

背景說明: 分析師覆蓋與目標價調整成為市場討論的主要推手。Evercore ISI 初次覆蓋給予Outperform評級、35美元目標價,強調三大支柱──2026-2027年汽車與工業的週期性復甦、向AI/高效能運算測試應用擴張、以及來自經常性收入的支撐。Stifel、TD Cowen、Needham、B. Riley 等也陸續調整目標價,顯示市場對公司成長時機與執行力持續重估。

關鍵事實與資料: - 模型式合理價:由34.00美元更新為35.50美元。 - 分析師:Evercore ISI 目標價35美元;B. Riley 本年內多次上下調,2/13/2026曾下修。 - 新訂單:來自兩家客戶的Eclipse測試平臺追加訂單共約3,000萬美元,預計於未來數季交付。 - 軟體訂閱:其中一位客戶採購PAICe預測性分析軟體,年度訂閱費約33萬美元,目標提升裝置效率與預防性維護。 - 財務指引與行動:2026財年第1季營收指引為1.22億美元 ± 700萬美元;已完成自2021年10月28日啟動之回購計畫,回購4,022,737股(佔8.43%),支出約1.1717億美元。 - 模型假設:營收成長假設約15.83%持平;淨利率約4.27%無重大變動;未來本益比由75.14x調整至77.86x;折現率由11.44%微降至11.15%。

深入分析: 1) 成長動能與防禦性:Eclipse 3,000萬美元訂單與PAICe軟體訂閱,為科合在高效能運算與AI處理器測試市場的實績,顯示產品在關鍵新興應用的採用正逐步擴大。經常性軟體與服務收入被Evercore視為能平滑週期波動的重要緩衝,這為營收品質與長期估值提供支援。

2) 估值敏感度:合理價僅小幅上調反映市場仍對成長時機保守。模型內營收成長與淨利率假設變動不大,但未來本益比上升顯示投資人對未來獲利展望仍有溢價期望;折現率小幅下降則略提高估值。任何關鍵訂單匯入、軟體擴張或週期性復甦提速,皆可能拉動進一步上修。

3) 風險與疑慮(並駁斥替代觀點): - 反對觀點:部分分析師與投資人擔心半導體與裝置行業的高週期性、客戶集中度、新產品資格認證的執行風險,以及AI需求能否快速轉化為穩定獲利。B. Riley 的來回撥整即反映市場對時機與執行的不確定。 - 反駁與平衡觀點:雖然上述風險真實存在,但已公告的Eclipse多單與PAICe軟體訂閱代表實際商機轉化,且回購完成顯示公司有資本回報與管理階層信心。再者,經常性收入比重若持續增加,可在未來週期低迷期提供現金流與營收支撐,減輕單純依賴裝置銷售的波動性。

結論與展望(行動號召): 科合正處於「機會顯現但時機不確定」的階段:30M美元Eclipse訂單與軟體收入示範了向AI/高效能運算的可行路徑,而估值僅小幅上調反映市場仍要求更多業績可見度。投資人應重點追蹤三項關鍵指標:後續Eclipse與軟體採用速度與客戶多樣化情況、公司對於汽車與工業市場復甦的市佔能否提升、以及每季財報中經常性收入比重與毛利率變化。短期內,若更多大客戶確認採用並帶動營收彈性,市場可能轉向更為正面;相反,若產品資格或交付延遲,估值回撥風險仍存在。建議持股者與關注者密切關注公司公告、分析師目標價變動與季度財報驗證進展。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。