我的網誌

我的網誌

AI基礎建設帶動Intel股價年漲逾120%,Q1財報優於預期卻仍遭大行維持「賣出」評等;台積電過去一年報酬率高達146%,DCF模型卻顯示現金流價值遭高估約69%,兩大晶片巨頭在AI浪潮下呈現一漲一疑的估值拉鋸,凸顯半導體投資進入「高成長、高爭議」新階段。

在AI算力熱潮推升下,半導體產業成為全球資本追逐焦點,但最新一輪財報與估值分析顯示,同樣沾光AI題材,晶片巨頭之間卻上演截然不同的股價與「合理價格」攻防戰。美國晶片老將 Intel(INTC)股價今年以來飆漲約123%,遠甩僅上漲約4%的S&P 500指數(SPY),而「護國神山」台積電(Taiwan Semiconductor Manufacturing, TSM)過去一年也繳出146.1%驚人報酬。然而,當市場情緒一路衝高,華爾街與估值模型開始對這波漲勢提出尖銳問號:Intel被視為「漲多仍不值這個價」,台積電則被部分現金流模型認定「嚴重高估」。

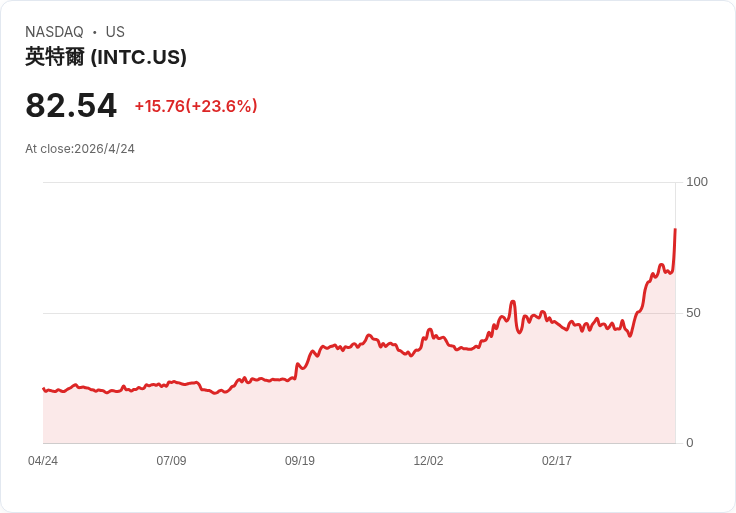

先看Intel。該公司4月23日公布第一季財報後,股價單日暴漲約22%,突破網路泡沫時代高點,盤中一度站上約82美元。根據公司公告,Q1營收約136億美元,年增7%,優於先前偏保守的財測,毛利率達39.4%亦超出市場預期。更讓多頭興奮的是,執行長 Lip-Bu Tan 在法說會上明確點名,隨著AI基礎建設加速建置,各事業群需求都「供不應求」,尤其資料中心用 Xeon 伺服器CPU,在今年與明年都預期將維持強勁動能。

Tan表示,採用 Intel 3 製程的 Xeon 6,以及基於 18A 製程的 Core Series 3 產品,已進入完整量產爬坡階段,且都寫下近五年來最快產品導入速度。他並強調,Intel 4與Intel 3製程「穩健進展」,而關鍵的18A節點良率「已超前內部預估」,被視為製程翻身的重要拐點。更進一步,他透露下一代14A節點在成熟度、良率與效能上的表現,已超過當年18A在相同時間點的水準,釋出公司技術追趕的正面訊號。

然而,即便基本面敘事充滿AI紅利與製程逆轉的想像,華爾街並未全面投降。Bank of America 分析師 Vivek Arya 在財報後更新報告,雖將Intel 2026至2028年每股盈餘(EPS)預估大幅上修,最高年度上調幅度達66%,但仍維持對該股「Underperform(賣出)」評等,只小幅把目標價從48美元調高至56美元。報告指出,Intel當前毛利率水準仍偏低,公司在擴充產能與 Foundry 業務投資下持續大量燒現金,加上18A產品良率仍相對偏低,短期財務壓力與執行風險並未解除。

BofA也調整對Intel估值方法,從原本的企業價值對銷售比(EV/Sales),轉為將公司拆分為內部IDM製造與外部代工兩塊,採合計加總(sum-of-parts)方式。其計算給予Intel既有IDM業務約45美元價值,外部代工業務約11美元,合計才得出56美元目標價,顯示在分析師眼中,即便AI需求火熱,Intel股價在80美元附近時,已遠高於其風險調整後的合理水準。

與此同時,台積電在資本市場則呈現另一種「漲多估值分裂」。根據Simply Wall St的折現現金流(DCF)模型測算,台積電採用兩階段自由現金流給股東(FCFE)方法,以新台幣為基礎推估未來現金流,最新十二個月自由現金流約為新台幣9,417億元,模型延伸預估到2035年自由現金流約成長至近新台幣3.98兆。將這一長串現金流折現回現值後,得出的每股內在價值約為238.17美元。

然而,對照台積電近期ADR市價約402.46美元,該DCF結果意味著股價相較現金流基礎的內在價值高出約69%,被標註為「OVERVALUED(高估)」。若僅看這個數字,似乎台積電在AI狂潮下早已「漲過頭」。但故事並沒那麼單一,因為從本益比角度出發,台積電又顯得「不算太貴」。Simply Wall St 指出,台積電目前本益比約29.69倍,低於整體半導體產業平均48.26倍,也低於同業同儕平均69.59倍。如果再考量其獲利成長、毛利率、產業地位與風險因子,平台計算出一個「合理本益比」約41.31倍。換言之,以29.69倍對上「合理」41.31倍,台積電在PE指標下反而呈現「UNDERVALUED(低估)」訊號。

這種一邊DCF指向嚴重高估、一邊本益比又顯示低估的矛盾,凸顯AI時代衡量晶片龍頭價值的難度。平台進一步提出所謂「Narratives(敘事估值)」概念,讓投資人自行設定成長、利潤率與估值假設,再寫出背後的產業故事。以台積電為例,多位投資人對未來AI需求、地緣風險與獲利能力有截然不同解讀,因此得出的內在價值可以從每股約118美元一路到超過630美元。Simply Wall St 範例中,多頭敘事給出台積電合理價629.7美元,認為目前股價仍較目標價折價約36%;相對保守的空頭敘事則給出381美元合理價,僅認為現價略微偏高約5.6%。

從Intel與台積電的案例可以看出,AI確實為半導體產業帶來前所未見的成長機會,包括雲端資料中心、先進製程CPU與GPU、大量AI伺服器建置等,都直接拉高晶圓製造與先進封裝需求。但同一時間,巨額資本支出、製程良率風險、地緣政治與競爭格局變化,也讓現金流折現模型容易得出保守結論,與市場情緒主導下的股價形成巨大落差。

對投資人而言,這場「估值之戰」的核心問題不在於AI是否重要,而是:目前股價內已經反映了多少未來成長?以Intel為例,儘管短期需求火熱、技術路線傳出佳音,但當前毛利率偏低、現金流仍為負,加上18A與Foundry競爭尚待市場驗證,大行選擇在股價暴衝時提醒風險。而台積電則站在另一個極端:市場願意用較高價格提前買進未來十年AI晶圓代工的壟斷收益,導致傳統DCF看起來「低估成長」,PE卻又顯得相對合理。

更關鍵的是,這類高度成長股的「合理價」將隨著每一季財報、每一次資本支出計畫甚至地緣情勢變化而劇烈擺盪。Intel只要未來幾季18A良率不如預期,或Foundry接單不如市場想像,「賣出」派的悲觀敘事就會重新主導股價走勢;台積電若遭遇全球AI需求放緩、或地緣衝擊產能安全,多數DCF情境也可能從「高估但可接受」轉為「風險難以折現」。

總結來看,AI熱潮確實正在重塑半導體產業,但資本市場對這波成長的定價仍高度分歧。Intel的暴漲背後,夾雜著執行轉機與財務壓力的拉扯;台積電的高估與低估並存,則反映投資人對其長期護城河與短期風險所做出的不同權重選擇。對投資人而言,與其追逐「誰喊的目標價比較準」,更重要的是釐清自己相信哪一套成長故事,以及在這套敘事被證明錯誤時,是否承受得住估值修正的代價。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。