我的網誌

我的網誌

Intel (INTC) 勁揚突破 2000 年網路泡沫高點、PHLX 半導體指數連漲 17 日,Texas Instruments (TXN) 則以逾 40 倍本益比押注類比景氣回升。動能強勁卻估值偏貴,半導體多頭正逼近壓力帶,投資人進退兩難。

在全球股市資金瘋狂追逐 AI 與晶片題材之際,半導體板塊再度成為華爾街最炙手可熱的戰場。最新一季財報顯示,Intel (NASDAQ: INTC) 與 Texas Instruments (NASDAQ: TXN) 分別在數位邏輯與類比晶片市場交出亮眼成績單,帶動股價飆升,但伴隨而來的高估值與技術面超買,也讓「這波到底還能撐多久」成為投資圈最敏感的問題。

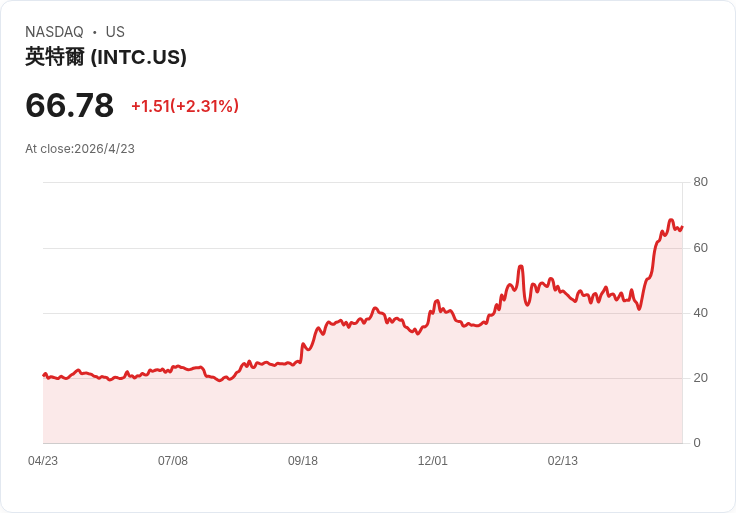

先看最吸睛的 Intel。財報公布後,Intel 盤前股價一度勁揚 26%,正式衝破 2000 年網路泡沫時創下的歷史天花板。從長線圖來看,Intel 股價自 1990 年代中期以來長期盤整,如今終於有機會走出長達數十年的巨大箱型。值得注意的是,就在財報前夕,Intel 自 3 月底低點起算已上漲逾 60%,短短幾個月間市值暴增約 1,300 億美元,成為大型半導體股中表現最凌厲的一檔之一,僅次於同為百億美元市值級距的 Marvell (NASDAQ: MRVL)。

這波飆漲並非空穴來風。Intel 公布的最新一季財報中,非 GAAP 每股盈餘達 0.29 美元,遠優於市場原本僅 0.01 美元的保守預期,營收則達 135.8 億美元,年增 7.18%,已連續六季優於分析師共識。資料中心與 AI 業務營收年增 22%,Intel Foundry 事業亦成長 16%,顯示轉型為製造服務供應商的策略,開始在數字上產生回饋。

更引人關注的是治理文化的轉變。Intel 執行長 Lip-Bu Tan 在財報會議上談到 Elon Musk 的 TerraFab 計畫時,刻意對是否採用 Intel 14A 製程保持低調,甚至坦言 Intel 期望從 Musk 在製程優化與效率管理上的經驗中「學習」。對於曾經主宰矽世界數十年的巨頭而言,這種罕見的謙卑姿態被市場解讀為「願意重塑自己」的訊號。外界認為,一旦 TerraFab 被證實成為 Intel 代工的重要客戶,搭配 SpaceX、xAI、Tesla (NASDAQ: TSLA) 等生態圈,將成為 Foundry 故事最具分量的背書。

不過,短線的狂歡也伴隨技術面警訊。Intel 的月線相對強弱指標(RSI)在財報前已飆至 75,這個水位自網路泡沫破裂以來僅出現過三次,顯示多頭動能極強,也意味著股價處於高度拉抬狀態。技術派分析指出,目前關鍵在於 Intel 能否守穩 75.83 美元以上,順利收在歷史新高之上;一旦跌破 65 美元,這波突破將被視為「假突破」,需要更長時間的整理修正。

同一時間,整體半導體板塊也呈現全面起漲。PHLX Semiconductor Index (^SOX) 已連續 17 個交易日上漲,這種極端行情在歷史上並不常見。對照能源類股 ETF (XLE) 過去用掉整整二十年才完成大底突破,市場擔心晶片股短期漲勢過猛,未來稍有基本面風向改變,就可能出現集體回檔。換言之,目前不僅是 Intel 一檔股價「被拉高」,而是整個半導體生態鏈都站在高檔壓力區。

類比晶片巨頭 Texas Instruments 近期也加入這波攻勢。自 2025 年 10 月約 162.74 美元一路漲至 2026 年 4 月 22 日財報公布時的 236.31 美元,短短半年股價創下多年新高,市值逼近 2,569.6 億美元。TXN 目前以 2025 年每股盈餘 5.45 美元計算,追溯本益比約 43 倍,對一檔高度週期性的類比廠而言已屬昂貴。然而,市場願意給高價,是因為獲利正快速追上股價。

從最新財報來看,Texas Instruments Q1 FY26 營收達 48.3 億美元,年增 18.6%,大幅優於 45.3 億美元的市場預期;攤薄後 EPS 為 1.68 美元,也遠勝分析師原估的 1.36 美元。公司對 Q2 的展望更顯積極,預估營收介於 50 億至 54 億美元,EPS 則落在 1.77 至 2.05 美元區間,顯示管理層對需求回溫充滿信心,市場也因此預期 2026 年本益比將隨獲利成長而明顯壓縮。

細看業務結構,類比部門營收達 39.2 億美元,年增 22%,營業利益則暴增 36%;嵌入式處理(Embedded Processing)營收成長 12%,但營業利益跳升 205%,代表前期大規模投資開始兌現效益。執行長 Haviv Ilan 指出,本季營收季增 9%、年增 19%,主要動能來自工業與資料中心需求。更關鍵的是資本支出開始降溫,隨著 300mm 晶圓廠陸續完工,TXN Q1 資本支出年減 40% 至 6.76 億美元,自由現金流飆升至 14 億美元,年增高達 610%。在 CHIPS Act 提供 5.55 億美元補助下,公司不僅穩定加碼股利,過去一年還透過買回股票與股利合計回饋股東 60 億美元。

然而,這套「類比景氣復甦+現金流暴衝」的多頭劇本也存在風險。43 倍本益比幾乎未留任何安全邊際,一旦工業或汽車等終端市場再度反轉,獲利成長失速,評價修正的力道可能相當劇烈。加上 TXN 仍有一定程度中國曝險,關稅與貿易政策變化隨時可能成為干擾因子。公司在 2025 年第四季曾因 EPS 稍嫌不如預期,遭市場懲罰,顯示投資人對這檔「防禦型成長股」的耐心其實有限。

綜合 Intel 與 Texas Instruments 的最新動向,可以看出半導體產業正處於罕見的「景氣復甦與估值泡沫邊界」的模糊地帶。一方面,AI、資料中心及工業自動化帶來的長期需求確實推升晶片廠營收與獲利,企業端資本支出也有明顯回暖跡象;另一方面,指數與個股 RSI 齊飆、SOX 連日大漲、部分類股本益比站上 40 倍,則讓整個板塊宛如行走在鋼索之上。

對投資人而言,接下來的關鍵在於兩點:第一,Intel 能否頂住下半年 PC 市場趨緩的壓力,順利交出 14A 製程與 Foundry 客戶的實際成果,而非只停留在題材炒作;第二,Texas Instruments 所謂「類比循環已經翻多」的論述,是否能在 2026 年持續以雙位數成長與穩健自由現金流加以驗證。如果兩者都能兌現承諾,半導體多頭或許仍有續航空間;但一旦其中任何一條線失手,現在高檔追價的投資人,可能得準備面對一場久違的「晶片股修正課」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。