我的網誌

我的網誌

美股資金版圖悄悄改寫:傳統銀行與熟面孔藍籌遭點名「應迴避」,AI數據中心營運商Digital Realty Trust(QNYSE:DLR)與黃金巨擘Newmont(NYSE:NEM)則在財報中同步上修展望;中小型銀行靠併購與財管多角化苦撐成長,顯示資金正從單一金融股,轉向「算力基礎建設+實體資源」雙主軸布局。

在美股評價高掛與利率不確定性加劇之際,資金版圖正悄悄改寫。多家研究機構與公司財報透露:投資人一邊從部分傳統銀行與消費股抽身,一邊加碼AI數據中心與黃金資源股,形成「金融退燒、算力與資源升溫」的鮮明對比。這波輪動背後,不只是題材轉換,而是對未來十年企業獲利結構的重新定價。

首先,銀行板塊雖仍是經濟命脈,但並非所有銀行都被市場看好。分析機構指出,在金融科技競爭壓力下,僅少數大型或高度差異化銀行有望長期勝出。像是Webster Financial(NYSE:WBS)、German American Bancorp(NASDAQ:GABC)與First Busey(NASDAQ:BUSE)等區域銀行,雖享受利差與手續費收入帶來的短線利多,股價近六個月也搭上市場銀行股12.5%的整體反彈,但研究報告直接點名「有更佳標的」,原因在於這些銀行目前僅以1至1.3倍前瞻淨值交易,卻缺乏足以抵抗金融科技侵蝕的長期成長故事。

與此同時,另一端的中小銀行則選擇走「多角化+併購整合」路線,試圖在競爭白熱化前先站穩。Colony Bankcorp(NASDAQ:CBAN)在完成TC Federal併購與系統轉換後,首季營運淨收入來到9,500萬美元,淨利息收益與利差同步擴張,淨利息率達3.48%。管理層預期,隨著整合成本在第二季後逐步消退,成本收入比可望從目前約1.68%淨非利息支出比,朝內部1.45%目標靠攏。Colony更大力發展按揭貸款、Marine與RV貸款、Merchant Services、財富管理與保險等「互補業務」,例如財富管理AUM自2025年首季的1.98億美元暴增至5.55億美元;保險事業亦創下稅前獲利新高,顯示傳統銀行正嘗試以手續費與管理費收入,稀釋對單一利差循環的依賴。

類似策略也反映在Univest Financial(NASDAQ:UVSP)的成績單上。公司首季淨利2,710萬美元,每股盈餘0.96美元,較去年同期成長24.7%,資產報酬率提升至1.33%。淨利差擴大23個基點至3.33%,核心淨利差則達3.44%。在控制信貸成本方面,Univest的逾放比僅約0.25%,備抵覆蓋率1.28%,顯示資產品質維持穩健。值得注意的是,管理層將全年貸款成長預估維持在2%至3%,並同步調高全年淨利息收入成長至5%至7%,凸顯其在利率走勢不明朗下仍具一定定價權與成本控制能力。

然而,並非所有獲利穩定的公司都能吸引長線資金。StockStory就判斷,部分表面獲利可觀企業其實隱含風險。以Darling Ingredients(NYSE:DAR)為例,公司擁有將廢棄油脂與動物副產品轉化為食品、飼料與燃料原料的利基業務,過去也受惠於循環經濟與ESG題材推升。但在目前約15.7倍前瞻本益比的水準下,分析認為估值與可見成長不再匹配,建議投資人暫時避開。同樣地,豪華郵輪營運商Viking(NYSE:VIK),雖以23.1%的營業利益率展現高獲利體質,股價卻來到約24.7倍前瞻本益比,面對經濟景氣變動與旅遊需求循環,風險回報被認為不優。

相對之下,金融服務公司Stifel Financial(NYSE:SF)則被列為值得關注的「平衡型」標的。Stifel擁有21.8%的營業利益率,前瞻本益比約12.8倍,在投資銀行與財富管理雙引擎帶動下,被視為兼具現金流穩定與成長彈性的選項。這與Colony、Univest等區域銀行透過財管與保險業務拓展收入結構的方向相呼應,顯示「金融股要被市場給溢價」,已不再單靠利差,而是要有清楚的多元收入與資本配置邏輯。

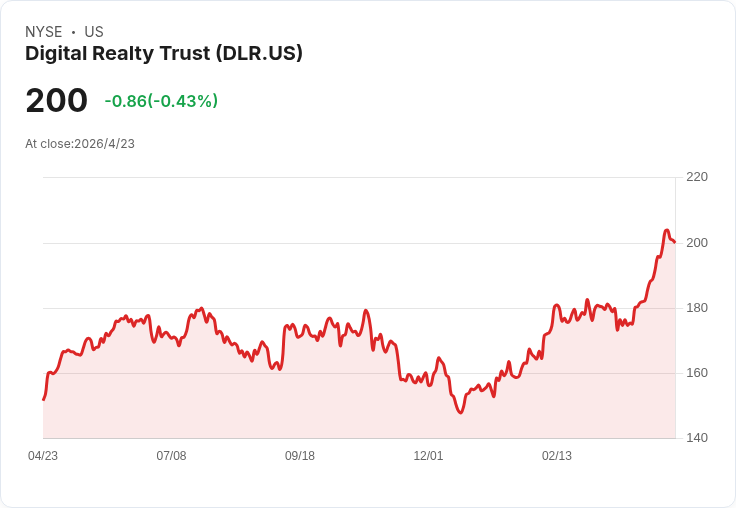

真正抓住市場注意力的,則是AI算力基礎建設與資源股的強勢表現。數據中心REIT龍頭Digital Realty Trust(NYSE:DLR)在最新財報中形容2026年第一季是「史上最強開局」。公司單季簽下逾7億美元新租約,其中0至1MW機櫃型產品有高達21%的訂單來自AI需求,並新增116個客戶。更震撼市場的是,Digital Realty在北卡羅來納州夏洛特簽下公司史上最大宗單一租約,一口氣提供200MW、以AI推論為主的算力給一間享有AA信評的超大型雲端業者,並同步在亞特蘭大啟動另一個200MW開發案。

在這波AI浪潮支撐下,Digital Realty將2026年核心每股營運基金(FFO)展望自原本7.90至8.00美元,上修至8.00至8.10美元,並預期現金租金續約漲幅可達6.5%至8.5%。公司首季核心FFO每股2.04美元,同店現金純收益年增7.9%,開發中產能從769MW飆升至1.2GW,管線總值約165億美元,且近八成位於美洲。負債對調整後EBITDA也自4.9倍降至4.7倍,顯示在積極擴產的同時仍維持財務紀律。

不過,管理層亦坦言,電力供應、熟練電工等勞力短缺以及供應鏈緊繃,正成為業界共同瓶頸。儘管如此,公司認為市場租金成長仍快於建置成本的通膨,AI從試點轉入量產、更大量AI代理(agent)上線所帶來的算力需求倍數成長,將中長期支撐價格與開發報酬率。對投資人而言,這意味著DLR雖面臨施工與成本壓力,但在AI需求高度可見與租約多為15年、且附帶3%以上年調漲條款的支撐下,現金流可預測性相當高。

與AI算力並列的另一個資金出口,是黃金與多元金屬巨頭Newmont(NYSE:NEM)。公司第一季產出130萬盎司黃金、3萬噸銅與900萬盎司白銀,在金價高檔與營運效率提升下,創下38億美元營運現金流與31億美元自由現金流的歷史新高,即便在季內支付約13億美元現金稅款,仍顯示強勁現金創造能力。Newmont調整後EBITDA達52億美元,每股調整後淨利2.90美元,並將黃金全維持成本(AISC)控制在每盎司1,029美元。

在資金運用上,Newmont董事會再度授權60億美元新回購額度,過去24個月已累計回購60億美元股票;同時維持每股0.26美元季配息,並在首季投入3.81億美元維持資本支出與2.39億美元開發資本,持續挹注未來產能。公司也透過出售SolGold與Greatland等股權,累計回收超過46億美元非核心資產款項,顯示其以「減資+精簡資產組合」的方式回饋股東。儘管面臨中東衝突帶來的能源與供應鏈成本上升,以及加納滑動制權利金在2026年預估將增加每盎司約25美元成本,Newmont仍維持2026年產量指引約530萬盎司,並預期第二季因Cadia礦區地震導致產量略低,第三季起再度回升。

值得注意的是,Newmont目前正就Nevada Gold Mines合資事業中的一項「違約通知」與合作方進行討論。管理層表示,已啟動合約賦予的審計權,並透過合資協議中既定程序處理,雖然整體時程未定,但強調目標是儘速、且在維持經濟與法律權益的前提下完成。分析師對此議題態度略趨審慎,但在Newmont交出超預期自由現金流與擴大回購規模的前提下,整體市場情緒仍偏中性偏多。

整體來看,最新一輪財報與分析報告勾勒出幾個清晰趨勢:其一,單純仰賴利差與高估值支撐的傳統金融股,正被部分研究機構點名「應暫時迴避」;其二,能透過併購整合與多角收入降低景氣循環風險的中小銀行與金融服務公司,仍有機會獲得市場青睞;其三,AI算力與數據中心基礎建設,以及黃金等實體資源,在地緣政治衝突與科技浪潮雙重推動下,正被視為新一輪長期資本配置主軸。

對投資人而言,接下來的關鍵不在於單一題材,而在於如何在「算力」與「實體資源」之間取得平衡,並搭配現金流穩定、資本紀律嚴謹的金融股組合。究竟AI數據中心需求能否持續跑贏成本壓力?金價在地緣風險降溫後是否仍能維持高位?以及區域銀行在金融科技與併購浪潮下,誰能真正活下來?這些問題,都將在未來幾季的財報與資本市場表現中,給出更明確的答案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。