我的網誌

我的網誌

康卡斯特本週四開市前公佈業績,市場看好營收年增7.1%,重點在寬頻用戶走勢與調整後營運利潤。

美國電信與媒體巨擘康卡斯特(Comcast)將於本週四(美東時間)開市前公佈第一季財報,投資人與分析師正密切關注數項能夠決定股價走勢的關鍵指標。

背景與現況 上季康卡斯特營收報為308.8億美元,年增1.7%,但當季營收與調整後營運利潤均顯著低於市場預期;國內寬頻用戶數為3,126萬,較去年同期下滑1.8%。這些落差讓上季的表現被視為偏弱,也提高了市場對本季數字的期待值。

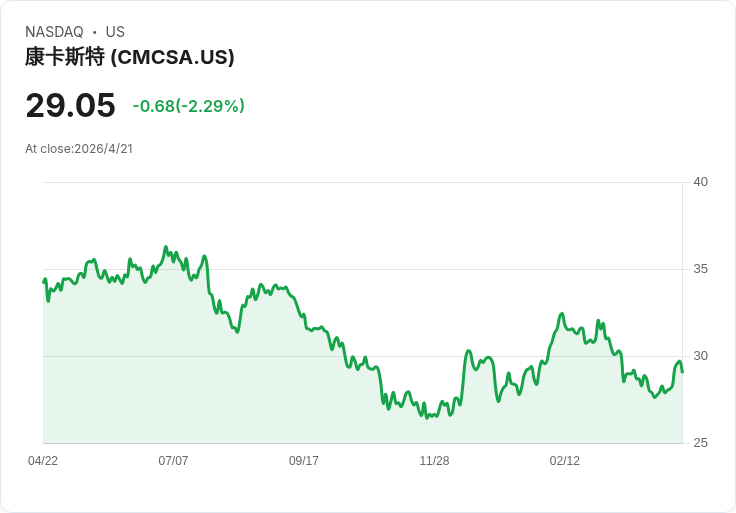

市場預期與分析師動向 目前市場共識預期本季營收將年增約7.1%,較去年同期的持平表現明顯改善。過去30天內,覆蓋康卡斯特的分析師多數維持既有估值與預測,顯示短期內對營運持穩或小幅上修的期待。以股價表現觀察,過去一個月消費類股整體上漲約11.3%,康卡斯特股價則維持盤整,當前股價約29.13美元,平均分析師目標價為32.68美元,隱含有限上行空間。

財報重點指標(投資人應盯緊) - 營收與分部表現:有線電視廣告、付費電視、寬頻、NBCUniversal(影視與廣告)與Sky(歐洲業務)的分部營收變化與貢獻。 - 寬頻用戶淨增加(或流失率):上季寬頻用戶下滑1.8%,若本季能止住或回升,將是股價重要支撐。 - 調整後營運利潤與利潤率:上季大幅低於預期,本季能否回復邊際改善。 - 串流服務成長(Peacock)與廣告收入:內容投資與廣告市場的恢復情況將影響NBCUniversal分部表現。 - 自由現金流與資本支出:長期估值與股東回報能力的關鍵。

同業比較與警示 近期部分消費類同業已發布亮麗季報:例如文中提及的企業營收年增與超預期表現推升股價。然而,需注意康卡斯特業務組成與這些公司的差異——康卡斯特同時面對電信基礎建設支出、付費電視退租潮及串流媒體的高投入,單純以同行業個股強勢來推斷其一定會超預期,可能低估了公司特有的營運風險。

支援與反對觀點評估 - 樂觀論點:若廣告市場回溫、寬頻使用者穩定或回升,且NBCUniversal/Peacock獲利改善,康卡斯特可望迎來基本面修復,支撐股價回升至分析師目標價上方。 - 保守論點:廣告需求若仍疲弱、纜線訂閱持續下滑或內容成本壓縮利潤,短期內營運利潤與現金流可能持續受壓,股價承壓風險較高。綜合判斷顯示,同行業好消息不必然同步帶動康卡斯特,因其業務複雜度與資本性支出較高。

結論與展望(行動建議) 康卡斯特本次財報將以寬頻用戶數、調整後營運利潤與對未來營運展望為市場焦點。短期內,若數據優於預期並伴隨樂觀指引,股價可能出現正向反應;反之,任何低於預期的營運利潤或使用者流失訊號,均可能導致快速回撥。對於關心此檔股票的市場參與者,建議在財報前後密切觀察公司對廣告、市場需求與資本支出的說法,並以風險管理(例如設定停損或考慮避險)因應可能的波動。最後,長期投資者應把關注點放在公司自由現金流與寬頻會員基數的穩定性,因為這兩項將決定康卡斯特未來的估值基礎。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。