我的網誌

我的網誌

摩根士丹利將當前油價震盪與1990年代初伊拉克入侵科威特相比,但強調供給彈性與市場結構已改變,風險與持續性成關鍵。

摩根士丹利最新報告指出,當前全球油市面臨的衝擊在性質上類似1990年伊拉克入侵科威特後引發的供應中斷:地緣政治緊張(包括波斯灣航道與伊朗相關風險)、制裁與原油流動受阻,迅速推升風險溢價與價格波動。然而,報告同時強調,今日市場在結構上與三十多年前已有顯著差異,這些差異將影響價格走勢的幅度與持續時間。

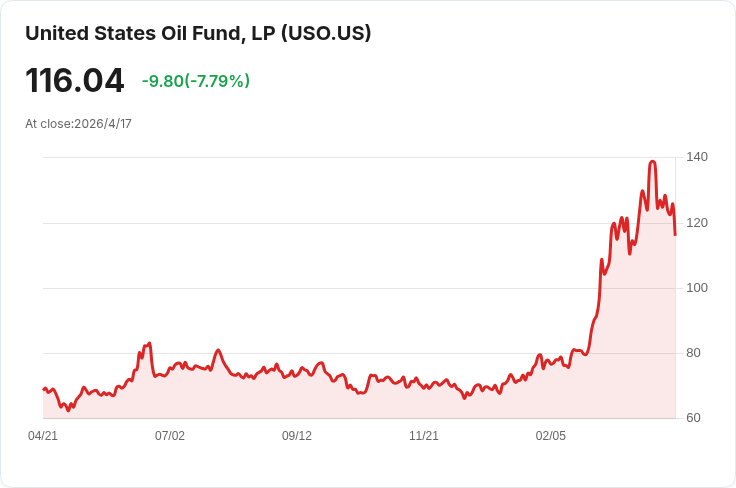

背景與關鍵因素 - 相似處:兩次事件均以中東局勢為核心風險來源,若重要海域或主要產油國供給受限,短期內會導致現貨與期貨價格迅速上揚,並激發投資人避險需求與市場恐慌性拋售或囤積。近期美方與部分輿論對伊朗基礎設施的強硬言論,以及霍爾木茲海峽(Strait of Hormuz)相關緊張,都成為市場關注的火種。 - 不同處:摩根士丹利指出,現今油市更具「供給彈性」:美國頁巖油生產具快速回應能力,OPEC+的生產協調與儲備管理機制與1990年代不同;全球戰略石油儲備(SPR)與商業庫存的分佈也經過金融化與商品化影響。另有ETFs(如USO、BNO)與衍生性資金的參與,放大了價格波動的傳染性與短期波動性,但不一定改變中期供需基本面。

事實、案例與市場反應 - 市場已對地緣政治訊息高度敏感,短線內油價往往對新聞與宣告迅速作出反應。摩根士丹利提及,若供給受實際中斷(非僅為言辭或威嚇),價格上升可能類似90年代初的劇烈波動;但若只是風險溢價上升而實際供給未受長期影響,漲幅可能較為短暫。 - 政策面亦在影響供需格局:例如美國對俄羅斯石油的制裁與豁免調整、以及對伊朗的航運與石油限制,都會改變現有流向並提高替代成本。航運安全事件或封鎖威脅(如霍爾木茲相關事件)會立即抬高運輸保險與船舶迂迴成本,進一步推升終端價格。

分析與評論 摩根士丹利的核心論點在於:雖然今日情勢在外觀上可與1990年相比,但由於市場結構、供給彈性與政策工具的變化,油價的「永續性」與「傳導機制」可能不同。換言之,投資人與政策制定者應分清「價格瞬間反應」與「基本面改變」兩種情境,避免過度斷言價格必然長期高漲或回落。

駁斥替代觀點 某些市場參與者主張「過去教訓不適用,現代市場更脆弱,價格會持久上升」。摩根士丹利與其他分析師則反駁:雖然脆弱性存在(例如全球庫存低或替代供給受限時),但美國頁巖、OPEC+調整、以及戰略儲備釋放等工具,提供了緩衝;因此不能簡單斷言本輪衝擊會複製90年代的長期供應短缺。

未來展望與行動呼籲 - 監測要點:關鍵在於實際供給是否被切斷(與否)、OPEC+的增產意願、全球庫存水位、航運安全事件是否擴大,以及制裁政策的演變。 - 對投資人:建議檢視資產配置中的能源曝險,考慮使用避險工具或分散投資;長期投資者則應關注基本面而非新聞驟響。 - 對政策制定者:需強化國際協調機制、保持戰略儲備靈活運用並加強海上航運安全,以降低不可預見的供應中斷風險。

總結 摩根士丹利提醒,當前油市的地緣政治風險確實可喚起對1990年代初油價危機的聯想,但今日市場的彈性與政策工具也使得結果更具不確定性。投資人與決策者應以情境分析為基礎,對短期風險作出應對,同時準備面對可能的中長期供需結構變動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。