發表

發表

我的網誌

我的網誌

AI基礎建設預估每年砸下3至4兆美元,美股從Alphabet到Sandisk掀起新一輪估值狂潮;與此同時,美伊衝突癱瘓荷莫茲海峽、亞洲能源安全亮紅燈,中國高端人才回流與區域銀行、股息王布局,正共同改寫全球投資版圖。

人工智慧(AI)成為全球資本追逐的最大敘事,從晶片、雲端到資料中心,資金正以前所未見的速度湧入。同一時間,中東緊張局勢導致能源物流受阻,亞洲面臨供應風險,全球資金在「算力」與「原油」之間進行艱難權衡。種種變化,正在重塑全球資本與人才流向,也拉高市場波動風險。

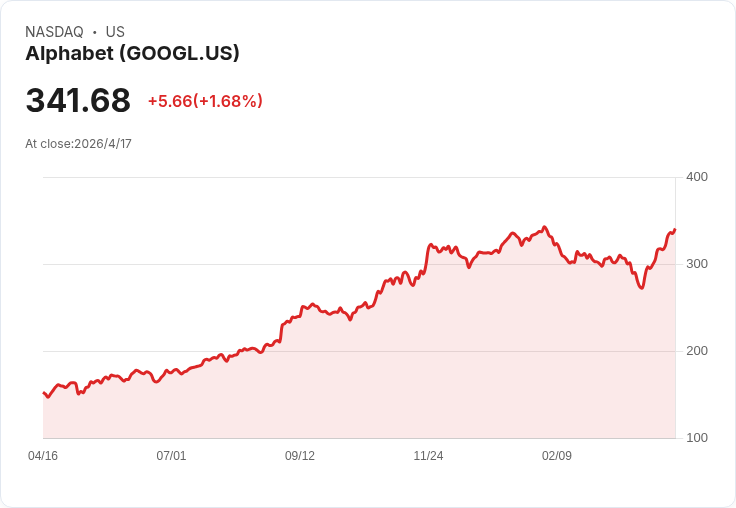

首先,在科技股方面,AI基礎設施投資預估將在本年代末膨脹至每年3兆至4兆美元,這成為多數成長股估值飆升的關鍵背景。身為「Magnificent Seven」成員的Alphabet(NASDAQ: GOOGL, GOOG),過去五年股價已大漲近200%,最新市值來到約4.1兆美元。在廣告與雲端雙引擎帶動下,Google Search與YouTube於2025年第四季共貢獻達744.5億美元廣告收入,並維持健康成長,顯示其在數位廣告市場的壟斷地位仍然穩固。

然而,真正承接AI算力需求爆發的,則是雲端與資料中心基建。Google Cloud目前累積高達2,400億美元的訂單待履約,管理層指出約75%的客戶已使用從晶片、模型到企業AI代理人的垂直整合AI產品。這意味著,AI不再只是概念,而是實際嵌入企業IT支出與營運流程。加上Alphabet 2025年自由現金流超過730億美元,使其有條件持續投入高風險、高報酬的前沿項目,例如自駕車事業Waymo,每週提供超過50萬趟載客服務,在新科技浪潮中走得比多數競爭對手更前面。

在記憶體與儲存領域,AI同樣掀起罕見漲潮。從Western Digital拆分出來的Sandisk(NASDAQ: SNDK),因資料中心儲存需求暴衝,在一年內股價飆升逾2,700%,並將於4月20日正式被納入Nasdaq-100指數。儘管25位分析師給出的目標價中位數為每股843美元,較目前921美元股價有約8%下跌空間,但Evercore分析師Amit Daryanani仍提出每股2,600美元的多頭情境,對應約182%潛在漲幅,顯示市場分歧極大。

從產業基本面來看,Sandisk專攻基於NAND快閃記憶體的企業級SSD。相較傳統硬碟,SSD在速度、耗電與耐用性上更適合AI模型訓練與部署,成為新一代資料中心的標準配備。儘管Sandisk在全球NAND市占僅與Micron(美光)並列第四,落後Samsung等巨頭,但過去一年仍成功搶下約2個百分點市占,而Samsung則流失份額。這背後是AI資料中心用量遠超傳統機房、且目前供不應求,推升NAND價格大漲。

數字更凸顯現況熱度:Sandisk在截至1月的季度,營收年增61%至30億美元,非GAAP每股盈餘暴增404%至6.20美元。華爾街普遍預估其獲利將以年複合73%的速度成長至2029財年,讓當前約125倍本益比看似尚能消化。但記憶體產業高度循環,當供應擴張速度終於追上需求後,價格勢必回落,估值倍數也難以維持。Sandisk能否不重蹈過去記憶體股「高峰即反轉」的宿命,將成為未來幾年晶片投資人必須密切追蹤的風險。

資本向AI集中之際,全球實體經濟卻面臨能源與地緣政治的嚴峻考驗。美伊衝突已進入第45天,導致全球最關鍵咽喉之一——荷莫茲海峽——能源物流幾乎完全停擺。Bernstein估計,目前約每日1,500萬桶原油與液體燃料流量受阻,約佔全球總需求的15%。布蘭特原油曾一度飆升至每桶120美元,近期回落至百元以下,顯示市場普遍押注4月底前可透過談判達成某種協議。

不過,Bernstein警告,現階段市場恐怕過度樂觀。事實上,目前沒有油輪通過荷莫茲海峽,超過750艘船舶——其中包含138艘滿載油輪——受困在阿拉伯灣。自衝突爆發以來,實體原油供給已較正常狀況少了約6.5億桶。對於缺乏龐大戰備儲油的亞太國家而言,衝擊遠比美歐明顯,可能拖累工業產出並推升區內能源通膨。

更關鍵的是,即便外交上達成停火,能源供應也難以迅速回復正常。運價與保險費用在戰時風險加碼後,必須透過新一輪「非懲罰性」航運協議與保險條件重新談判,才可能讓油輪重新放心進出該海域。這些流程耗時且涉及多國政府與保險聯盟,時間恐遠超市場目前所隱含的「短期干擾」假設。Bernstein因此提醒,當前被視為「便宜」的能源資產與相關股票,若未將長期物流瓶頸計入風險,反而可能是價值陷阱。

在這個資本高度集中於AI與能源題材的時刻,其他傳統產業與金融股則被迫在陰影中調整體質。美國地區銀行Independent Bank(NASDAQ: INDB)第一季營收雖年增38.9%至2.472億美元,仍不及市場預期,但每股非GAAP盈餘1.68美元略優於分析師共識。管理層強調透過嚴格的貸款與存款定價,淨利差有所改善,同時控制併購後的成本。但在通膨揮之不去、利率高檔與存款競爭激烈的環境下,整體貸款與存款成長仍顯疲弱。

Independent Bank未來表現,將繫於企業放款(C&I)實際放量速度、商用不動產風險控管,以及核心銀行系統升級能否如期提升效率。面對外部監管變化與市場不確定性,該行選擇維持漸進式成長與資本優化策略。這也凸顯一個殘酷現實:在AI與大型科技巨頭吸走資本與敘事光環之際,多數中小金融機構只能透過穩健經營與科技投資,爭取在新金融生態中的生存空間。

同樣被AI與成長股風潮暫時冷落的,還有長期派息穩定的「股息王」。消費巨頭PepsiCo(NASDAQ: PEP)與家居修繕通路Lowe’s(NYSE: LOW)都已連續50年以上調升股息,在多頭市場的躁動中,反而成為逆向投資人關注標的。PepsiCo先前因減重藥物普及、抑制食慾的疑慮,導致成長前景遭質疑,但最新一季截至3月,淨營收仍成長8.5%,有機成長2.6%,營業利益率由14.4%提升至16.5%。公司透過調整配方、縮小包裝、推動高價值產品,把「少吃一點、吃好一點」的消費心態轉化為利潤來源,並支撐已連續54年的股息成長紀錄,目前殖利率約3.6%。

Lowe’s則受困於美國房市成交量落至2009、2010年金融危機低點附近,營收較高峰下滑逾一成。不過,同店銷售在2023年落底後已連三季轉為正成長,代表即便新屋交易低迷,消費者在既有住宅的維修與改裝支出開始回升。長線來看,房市最終將透過利率回落或薪資成長修復負擔能力,為Lowe’s帶來需求回暖。其股息殖利率約1.95%,雖不及PepsiCo,但公司十年來已回購約37%流通股數,股東總回饋仍具吸引力。

在人才方面,中國與美國之間的「知識資本戰」也悄然升溫。過去數十年,被視為「最佳與最亮」的中國菁英,多半選擇赴美求學與就業。然而,槍枝暴力、基礎設施老化、高生活成本與移民政策收緊,正逐步侵蝕美國「機會之地」的形象。加上中國官方媒體放大美國社會亂象,北京當局趁機透過優渥研究經費、現代化實驗場域與社會穩定承諾,成功延攬晶片架構師、頂尖醫學研究者等高階人才回流。

儘管多數在美取得博士學位的中國學生仍表示傾向留在美國,但高知人才「從美返中」的案例已愈來愈多。有受訪者直言,中國的收入與房價比相對合理,生活負擔較輕。對投資人而言,這不只是移民故事,而是全球創新重心可能逐步東移的訊號。若中國能在關鍵技術領域留住並吸引更多人才,搭配AI與先進製造政策扶植,未來科技與產業競爭版圖恐將再洗牌。

在加密貨幣世界,資金同樣在尋找下一個爆發點。比特幣(Bitcoin, CRYPTO: BTC)的技術指標——50日均線突破200日均線的「黃金交叉」——過去多次出現在大型牛市之前。2023年2月的黃金交叉隨後觸發約43%漲幅,2023年10月的信號後漲約148%,2024年10月的交叉後,比特幣從約6.5萬美元飆至逾11萬美元,漲幅約72%。不過,目前比特幣並未接近新的黃金交叉,專家也提醒,單純依賴技術指標做長期投資決策並不可靠,真正的驅動力仍來自每四年一次「減半」帶來的供給收縮。

綜合來看,全球市場正站在多重轉折點:一邊是AI與資料中心帶來的超級成長循環,推高Alphabet與Sandisk等科技股估值;另一邊則是能源供應中斷、區域銀行面臨利率與監管壓力、消費股與股息王被資金忽略,以及中美人才版圖重排與比特幣新一輪循環醞釀。在這樣的環境下,投資人或許更需要的,不是單一「下一個Nvidia」,而是能同時評估科技週期、地緣風險與資本流向的全局視角。

接下來幾季,荷莫茲海峽航運保險與協議談判進度、AI基礎設施實際資本支出落地速度、Sandisk等高估值半導體在供應擴張後的獲利韌性,以及中國高端人才去留與比特幣在下一輪減半前的價格區間,將是判讀新一輪全球資本重分配的關鍵指標。問題已不再是「要不要跟風AI」,而是:在這場算力、能源與人才的三重競賽中,資本究竟應該站在哪一邊,才能承受下一次劇烈波動的考驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。