發表

發表

我的網誌

我的網誌

從 American Express 強攻 AI、Vertiv 佈局資料中心,到 Fidelity 量化國際 ETF 竄起、REIT 與保險股估值分歧,資金正從單一美股指數分散至 AI 基礎設施、國際股與利率敏感股,多重資產輪動壓力下,投資人被迫重寫配置公式。

全球資本市場今年最明顯的變化之一,是「錢不再只往 S&P 500 跑」。從企業併購路線到 ETF 勝出名單,最新一批資訊顯示,資金正加速轉向 AI 基礎設施、國際股與具定價權的個股,傳統以美股大盤為核心的配置模式,恐怕得重新檢討。

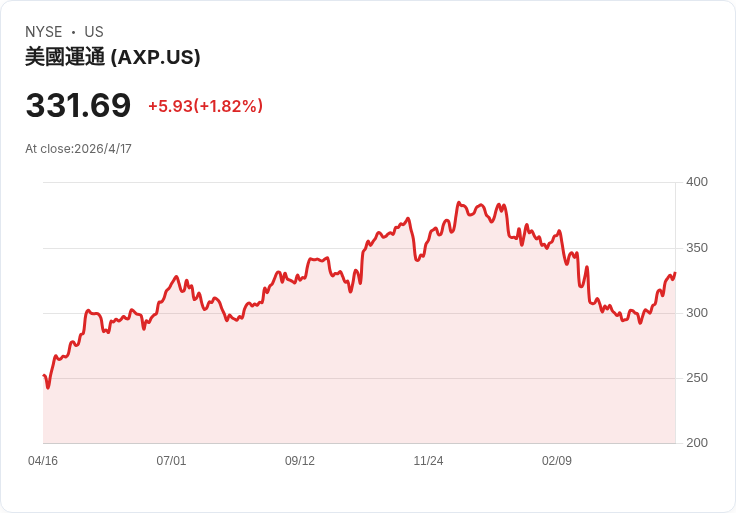

先從企業行動看起。American Express(AXP) 公布將收購以 Hyper 聞名的 Hypercard,明確表態要把 AI 能力與費用管理整合進自家支付與企業服務生態系。這不只是單一金融機構的科技升級,而是支付龍頭直接用併購「買時間、買人才」,避免在企業開支管理與資料分析戰場被新創顛覆。類似的「用錢砸 AI」策略,也出現在工業與科技設備領域:Vertiv(VRT) 收購美國結構模組廠 BMarko Structures,強調其客製化鋼構與木構正好符合 AI 工廠與資料中心需求;Credo Technology Group(CRDO) 則鎖定矽光子晶片技術,收購 DustPhotonics,要搶 AI 傳輸瓶頸這塊關鍵拼圖。

併購並不限於科技。印度 Wipro(WIT) 收購義大利 Indeco Ind Spa,正式跨入液壓附件市場;Otis Worldwide(OTIS) 拿下科技化電梯維保公司 WeMaintain 多數股權,反映連傳統電梯產業也得用軟體、感測與資料服務提升毛利。ESCO Technologies(ESE) 砸 23.5 億美元吃下 Megger Group,布局測試與量測設備;Somnigroup International(SGI) 則以全股票約 25 億美元買下 Leggett & Platt(LEG),顯示傳統製造業也在藉由整併尋找規模與成本優勢。這一連串交易共同訊號是:在高利率與通膨環境下,管理階層不再只是守成,而是用併購加速轉型,把資本導向更具定價權與技術護城河的業務。

資本市場端,估值分歧同樣明顯。REIT 指標 W. P. Carey(WPC) 過去一年報酬 25.8%,但折現現金流模型估出的內在價值達 156.27 美元,相較於約 73.98 美元股價,隱含高達 52.7% 折價;其本益比 34.79 倍略低於 Simply Wall St 給出的合理 35.52 倍,兩種角度都指向「被低估」。換句話說,在利率高檔盤旋、REIT 整體本益比壓縮的情況下,部分資產型公司反而被殺過頭,對願意忍受波動的投資人,可能是中長線配置機會。

相對地,保險股 Kinsale Capital Group(KNSL) 則是另一種故事。該公司 2025 年營收報 18.74 億美元、淨利 5.04 億美元,市場敘事預估 2029 年營收約 22 億美元、獲利約 5.31 億美元,導出 396.22 美元合理價,僅較現價有約一成上行空間;更保守的分析則對 2029 年獲利只給 4.93 億美元,凸顯在競爭加劇與災損風險升溫下,利潤可持續性仍備受質疑。這種「成長股估值已反映樂觀情境」的案例,提醒投資人:即使產業敘事漂亮,也得檢查現價究竟內建了多少樂觀。

在純股價動能方面,德國半導體設備商 AIXTRON(AIXA.DE) 是典型過熱案例:一年總報酬高達 345.12%,今年迄今股價漲幅就達 125.98%,最新股價 44.27 歐元已遠高於最熱門敘事估算的 32.53 歐元合理價,代表約 36% 高估。該敘事雖仍假設化合物半導體採用強勁、毛利提升且給予溢價本益比,但分析也點出,一旦 SiC、GaN 設備供給過剩或亞洲需求轉弱,成長前提恐迅速崩解。對追逐 AI 基礎設施題材的投資人而言,AIXTRON 提供了一個警示:不是所有搭上 AI 標籤的股價漲勢都合理。

與個股熱度相對的是,被長期忽視的國際股市正在翻身。Fidelity Enhanced International ETF(FENI) 主打以量化模型在 MSCI EAFE 成份股中挑選具價值、品質、動能因子的標的,過去一年報酬 45%,大幅勝過 iShares MSCI EAFE ETF(EFA) 的 37%,也略壓 Vanguard Total International Stock(VXUS) 的 44%。更關鍵的是,FENI 僅收 0.28% 管理費,且憑藉歐洲、日本、澳洲、英國較高股息水準,實現約 3% 殖利率。搭配美元走弱、歐洲財政擴張與國際股本益比仍顯著低於美股的背景,FENI 成為不少資金「脫美入國際」的工具之一。

這股國際分散潮,並非否定美股,而是細緻化美股曝光。Vanguard S&P 500 ETF(VOO) 仍是許多長線投資人的核心持股,費用低、科技權重約 34%,具較高分散度與約 1.19% 股息率;但若投資人看好科技巨頭持續領跑,則可能偏愛科技權重逾 55%、 holdings 只有 59 檔、集中於 Nvidia(NVDA)、Apple(AAPL)、Microsoft(MSFT) 等少數巨頭的 Vanguard Mega Cap Growth ETF(MGK)。代價是 MGK 波動更大、最大回撤更深、股息只有約 0.39%。兩者對照,等於在問投資人:你要穩定、廣泛的市場報酬,還是願意用更大波動換取可能的超額回報?

宏觀環境則持續推動「具定價權公司」受青睞。美國 3 月 CPI 年增率自 2.4% 一口氣升至 3.3%,油價飆升成為主因,也加深市場對通膨黏性的擔憂。在這樣的背景下,Walmart(WMT)、Visa(V)、Netflix(NFLX) 等被點名為通膨對沖標的:Walmart 靠「天天低價」與龐大供應鏈維持相對價格優勢,並藉電商與高毛利廣告業務提升獲利;Visa 的交易費用與金額掛勾,物價越高、單筆手續費收入自然水漲船高,且仍有龐大現金交易市場待數位化;Netflix 則靠品牌與內容生態系掌握定價權,多次漲價仍能推升訂戶與營收,顯示通膨環境下仍具轉嫁成本能力。

值得注意的是,AI 應用已從企業與製造,延伸到金融機構內部營運。加拿大帝國商業銀行 Canadian Imperial Bank of Commerce(CM.TO) 強調,已在詐欺偵測、信用監控等核心風控領域導入 AI,宣稱帶來實質人力時間節省與風險管理強化。對投資人來說,未來若能在財報中看到營運效率、成本率或呆帳率的實質改善,才足以證明這波 AI 投資不是口號,而是能反映在股東報酬上的結構性變革。

整體來看,最新資訊勾勒出一個清晰趨勢:一方面,企業透過併購瘋搶 AI 能力與基礎設施,從支付、工業設備到資料中心全面開戰;另一方面,資金則從單一美股大盤分散至國際量化 ETF、特定高定價權個股與被錯殺的利率敏感股,估值高低差與敘事落差前所未見。對投資人而言,接下來的關鍵問題是:在 AI 與高通膨雙重浪潮下,要選擇守著 VOO 式大盤穩定,還是搭上 MGK 與國際量化 ETF 的成長列車?答案恐怕不再是二選一,而是必須更動態地在估值、產業趨勢與風險承受度之間,重新寫下自己的資產配置劇本。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。