我的網誌

我的網誌

本週房地產股隨大盤飆升,REIT指數與XLRE領漲,長債與房貸利率下行、AI資金湧入成主因。

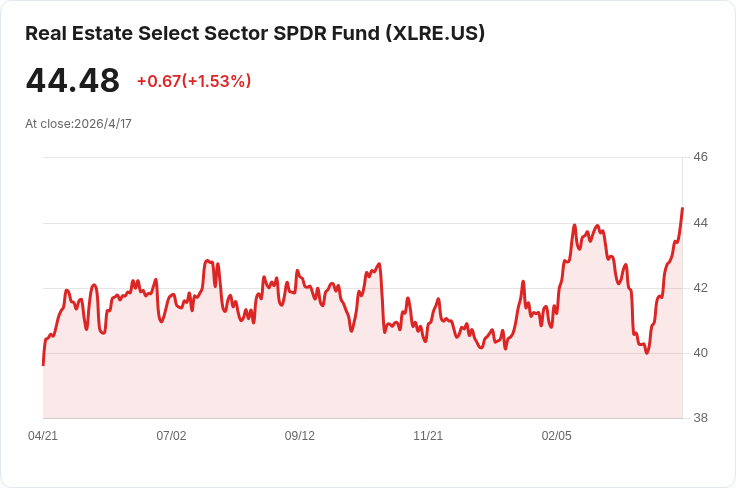

本週美股表現強勁,房地產板塊成為亮點。受中東臨時停火訊息與投資人風險偏好回升影響,房產類股與REIT同步上漲,S&P 500 連三日創新高並周漲4.54%,帶動S&P 500 房地產指數上漲3.83%,收於283.01點;追蹤大型房產股的XLRE也周漲3.88%,收44.48美元。

背景與關鍵資料:本週市場氣氛受兩大因素促動。一為地緣政治緩和(涉事國家達成臨時停火),降低避險需求;二為資金轉向科技,尤其人工智慧領域——Crunchbase 資料顯示約2420億美元(佔全球第一季風險資本約80%)流入AI公司,激勵風險性資產買盤。同時,長天期公債殖利率走低:10年期降9個基點至4.25%、20年期降5個基點至4.85%、30年期降1個基點至4.91%,長期房貸利率下降至四週低點,對房地產股形成利多。

個股與次級市場動態:大型股方面,波士頓房地產信託(BXP)周漲9.53%至58.05美元,該公司在舊金山簽下逾20萬平方英尺新租約,顯示頂級辦公市場需求仍存;仲量聯行(JLL)上漲9.03%至346.43美元,其年度報告詳述「Accelerate 2030」策略,吸引市場關注。CoStar(+8.88%)、Iron Mountain(+7.95%)亦表現強勁;而電信塔REIT SBA Communications(SBAC)是大型股中少數下跌者(-0.27%)。

中小型股波動更大:Fermi(FRMI)周漲34.5%至6.55美元,惟同日宣佈執行長Toby Neugebauer離職;Opendoor(OPEN)上漲22.45%至5.29美元,但披露高層內部人拋售。小型股方面,Hudson Pacific(HPP)漲逾26%,Ready Capital、ILPT等同樣有顯著漲幅;少數如Smith Douglas、Transcontinental Realty Investors下跌。

分析與評價:本輪房產類股上攻並非純粹投機,具體驅動力包含利率回落、房貸與資本成本下降,及部分商辦簽約與企業資本支出回溫的實際資料。然而,需警惕兩大反駁觀點:其一是「AI資金泡沫」可能在短期內造成資金錯配,若資金突撤或收益預期落空,風險性資產包括房地產會回撥;其二是長期利率若因通膨或政策轉向回升,REIT及房貸敏感度高的房產股可能承壓。另有個別公司層面的不確定性(高層離職、內部人拋售及收購傳聞)也提示投資人需謹慎選股。

結論與展望:目前趨勢利多房產板塊,但投資人應在追蹤利率走勢、企業季報(earnings)與租賃/佔用率等基本面資料下,採取選股而非全盤追買策略。未來幾週,建議關注:長短期公債利差變化、房貸利率動向、主要REIT季報與租賃公告,及AI資金流向是否轉向其他資產類別。投資人如欲參與本輪多頭,應設置風險管理與逐步佈局,以因應可能的市場波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。