我的網誌

我的網誌

AI熱潮第二回合開打,資金正從單一霸主Nvidia外溢:今年AI晶片新創已吸金約83億美元,聚焦「推論」效率與成本;Sony在日本政府補助下擴增影像感測器產能,為自駕與實體AI鋪路,AI硬體生態正從GPU一元獨大走向多元競合。

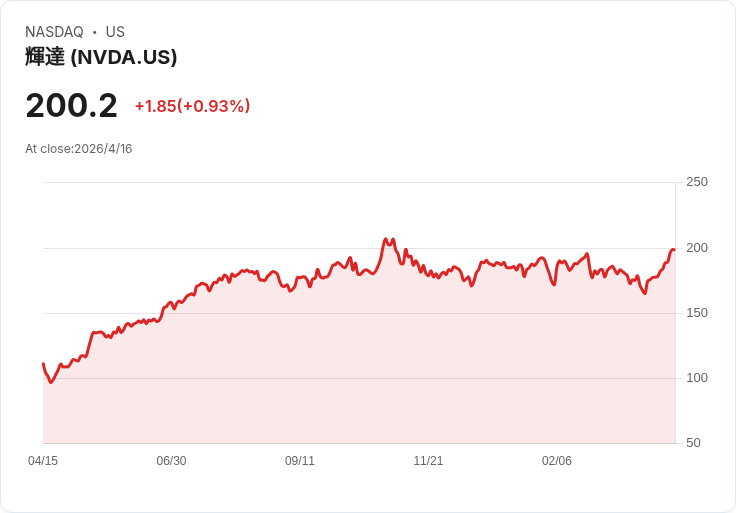

AI產業表面上依舊由Nvidia(NVDA)一枝獨秀,股價與話語權高掛不下,但資本市場正在悄悄改寫下一回合的權力版圖。今年以來,投資人已向AI晶片新創公司投入約83億美元資金,這不只是跟風熱錢,而是對「後Nvidia時代」結構變化的前瞻押注。

目前市場焦點,正從大型模型訓練,轉向實際商業應用階段的「AI推論」(inference)。在這個階段,企業不再只追求演算法的極致算力,而是開始斤斤計較每一瓦電力、每一筆雲端帳單。傳統GPU架構原本是為繪圖與高性能運算而設計,並非專為推論情境最佳化,這正成為新創業者主打的切入點:以更省電、更便宜、更針對特定工作負載客製化的晶片,搶佔企業布建AI服務時的成本敏感預算。

這波資金流向,等於替市場投下一張「效率牌」的選票。新創公司普遍主張,若沿用現今以GPU為核心的資料中心設計,當AI服務要從實驗室規模擴大到全球應用時,企業的基礎建設支出恐怕會呈倍數成長,難以為繼。因此,能夠壓低能耗、簡化系統架構的替代晶片,開始受到雲端服務業者與大型用戶青睞。雖然多數新進玩家仍未在大規模部署上證明自己,但資本已先行表態,願意提前買進選擇權。

面對挑戰,Nvidia並未原地踏步。公司持續砸下超過180億美元在研發上,積極押注包括光子技術(photonics)等新一代關鍵技術,企圖在連接技術、記憶體與加速架構上保持領先。這代表即便AI推論市場走向更重視效率與成本,Nvidia也打算用更先進的系統級創新,守住整體解決方案的優勢,而不是只靠單一GPU產品硬拚價格。

然而,AI硬體競賽已不再只是「誰的GPU最快」的單線比拚,而是一場牽涉多種元件與應用場景的生態戰。日本政府近期同意提供Sony(SONY)最高3.8億美元補助,用於擴建熊本影像感測器產能,就是另一個關鍵拼圖。影像感測器過去多半被視為手機攝影的關鍵零組件,如今卻快速躍升為自駕車與「實體AI」(physical AI)不可或缺的「眼睛」,讓機器得以看見並理解真實世界。

Sony本就長期在影像感測器市場居於領先,此次政府資金挹注,等同替其搶先卡位下一波AI浪潮中的關鍵入口。當AI從雲端語言模型走向現實世界的機器人、自駕車與智慧工廠時,能否可靠地蒐集與轉換高品質視覺資訊,將決定整體系統的安全性與效能。日本政府此舉,也凸顯各國開始把半導體供應鏈中的關鍵環節視為戰略資產,而不再只押注在一般邏輯晶片或記憶體產能上。

從資本市場角度看,AI主題股的漲勢仍高度集中在少數美國超級科技股身上。Nasdaq近期出現自2009年以來最長的12日連漲,S&P 500也在短短15個交易日內回到高點,其中約四成漲幅由Nvidia(NVDA)、Microsoft(MSFT)、Apple(AAPL)、Alphabet(GOOG, GOOGL)與Amazon(AMZN)等少數巨頭貢獻。這種結構顯示,「AI贏家通吃」的預期依舊強烈,多數新創與次要供應商尚未共享漲勢。

然而,隨著83億美元源源不絕湧入AI晶片新創,加上像Sony這類在特定關鍵零組件上具有優勢的傳統電子大廠,在政府補貼與戰略政策支持下積極擴產,AI硬體市場勢必從目前的GPU單核心敘事,逐步轉為包含運算、連接、儲存與感測多層次、多角色的競合格局。對投資人而言,未來AI供應鏈的成長紅利,恐怕不再只集中在Nvidia一家公司身上,而將沿著「運算—通訊—感測」這條價值鏈,向更多具技術利基的企業擴散。

當然,風險也不容忽視。許多AI晶片新創尚未在大規模商用環境中證明可靠性,歐洲新創整體募資規模明顯落後美國,區域發展極度不均;同時,在政府補貼與產能擴張的推動下,未來不排除特定環節出現過度競爭與報價壓力。對整體產業來說,接下來幾年將是從「夢想故事」走向「實際訂單」的關鍵驗證期。

綜合來看,AI晶片與相關硬體市場正邁入第二階段:從追求算力極限,轉為在真實應用中競賽效率與整體系統成本。Nvidia仍穩坐領先者寶座,但其優勢已不再是無人可挑戰的壟斷;新創以專用推論晶片伺機突圍,Sony則在影像感測器領域扮演AI「眼睛」供應商,在政府支持下加速擴張。未來幾年,誰能在推論運算、邊緣設備與實體AI場景中交出具體商業成績,將決定這場AI硬體權力重組的真正贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。