我的網誌

我的網誌

營收成長但毛利與EBITDA大幅下滑,管理層稱為執行問題非需求不足。

開頭吸睛: Lakeland Industries(NASDAQ: LAKE)在2026會計年度交出營收成長,但獲利和毛利率卻顯著下滑,管理層警告這是「執行問題」,非市場需求衰退,並提出一系列改善與資金安排計畫以回復獲利動能。

背景說明: Lakeland為全球專業防護服與配備供應商,產品涵蓋工業、醫療與消防等領域。公司2026財年遭遇成本上揚、產能未充分利用及規劃與定價執行落差,導致營收與利潤表現出現乖離。

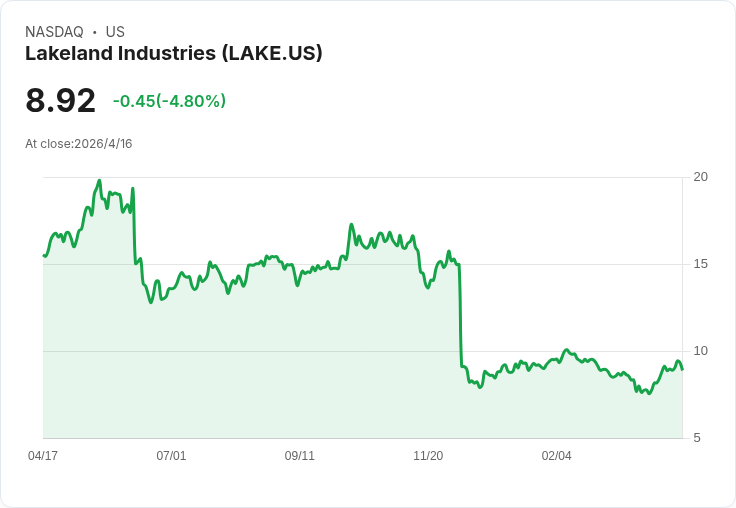

主要資料與事實: - 營收:2026財年淨銷售達1.926億美元,年增25.4M(+15.2%);第四季淨銷售4,580萬美元,年減0.8M(-1.7%)。 - 火服業務:全年火服收入9,360萬美元,年增48.6%;第四季火服約2,170萬美元(年增約2%)。火服佔比已升至約49%,兩年前約21%。 - 毛利與EBITDA:第四季調整後毛利率33.5%(前年42.4%);全年34.4%(前年42.5%)。第四季調整後EBITDA(不含匯損)130萬美元(前年610萬),全年7,200萬美元(前年1,740萬)。 - 營運現金與資產:年終現金1,250萬美元,營運資金約9,650萬;現金較去年減少約500萬,反映15.8M之營運現金使用。庫存8,250萬美元,季減但年基本持平。 - 交易與資產重整:出售HPFR與HiViz獲約1,400萬美元現金,並正推動新的ABL授信;已取得Bank of America暫緩違約豁免,預期2027財年可維持在契約範圍內。 - 其他:公司已取得多項NFPA 1970:2025等認證,被視為商業成長催化劑,並規劃參展FDIC及INTERSCHUTZ 2026。

管理層觀點與原因分析: 公司高層(CEO James Jenkins、CFO Roger Shannon、營收長Barry Phillips等)強調: - 成長主因為火服併購與認證透過,使得公司產品組合從傳統工業向高成長消防服務轉型。管理層視營收動能穩健,但獲利受多重成本壓力侵蝕。 - 主要毛利下滑因素包括產品組合轉變(新併購的火服事業毛利率低於既有工業線)、墨西哥與越南生產未達產能導致固定成本攤薄、原料、運費、關稅上揚,以及生產與定價規劃執行落差與認證時程延宕。CFO強調毛利壓縮是EBITDA下降的主因,而非營運費用大幅增加。 - 公司將透過定價回應、改善生產規劃、提升產能利用、聚焦更高毛利產品線,以及出售非核心事業等措施回補利潤率。

替代觀點與駁斥: 有人可能主張「營收成長已顯示需求強勁,企業只要等待認證與市場轉換即可恢復獲利」。公司管理層回應並指出:雖然需求存在,但當前挑戰是內部執行與成本吸收能力,若不即時修正定價和產能策略,營收的正面效果無法轉化為利潤。換言之,成長非唯一指標,毛利與現金流才是短期衡量企業健康的關鍵。

深入分析與投資觀察要點: - 火服事業已成為營收核心,且多項認證完成後具備交付與投標能力;若公司能有效提升認證後的交付率與定價,毛利有望回升。 - 產能利用率改善是關鍵(墨西哥、越南),產能提升與供應鏈成本控制能在中期顯著改善毛利。 - 現金面仍偏保守:年終現金僅1,250萬且2026年整體營運現金呈消耗,需關注ABL能否順利到位及是否能維持債務契約。 - 已出售低附加值線材並聚焦更高毛利產品(化學、關鍵環境、核心工業防護)與服務(ISP去汙、租賃/維修等),管理層設定服務營收目標3年內達3,000萬美元,若達標有助改善利潤結構。

結論與未來展望(行動呼籲): Lakeland正處於由產品組合與收購驅動的快速轉型期:短期需面對成本壓力與執行修正,但中期若認證轉單、產能利用與定價回復,毛利與現金流可望改善。投資人應關注:1) 毛利率與EBITDA逐季趨勢;2) ABL授信是否成交及債務契約狀態;3) 火服認證轉化為實際訂單及交付能力;4) ISP服務與新增產能的推進速度。管理層已提出具體改善方向,後續執行成效將決定公司能否把營收成長轉為穩健獲利。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。