我的網誌

我的網誌

摘要 : BJRI 同店銷售僅年增1.6%、毛利14.9%、五年ROIC僅4.5%,估值回報風險偏高。

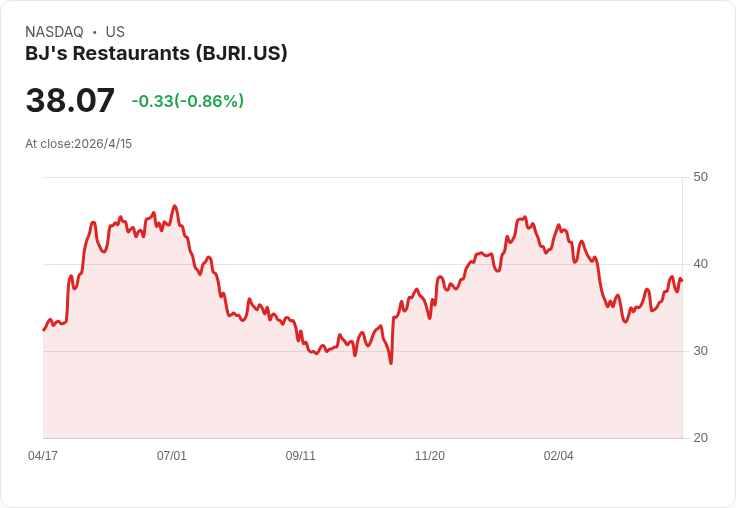

新聞 : BJ's Restaurant(BJRI)過去六個月股價表現亮眼,跑贏標普500約17%,目前股價約38.07美元、年內上漲22.1%。然而,表面動能之下存在三項結構性風險,投資人應審慎評估持股理由與風險承受度。

背景與指標說明 同店銷售(same-store sales)是餐飲業觀察既有門店營運力的重要指標,反映客流與客單價變化。BJ's 在既有門店的需求近兩年相對穩定,但明顯落後多數連鎖餐飲同業,五年平均同店銷售僅約1.6%年增,顯示成長動能薄弱。 毛利率則直接反映單店經營的成本結構與議價能力:過去兩年BJ's 平均毛利率僅14.9%,換言之每100美元營收要付出約85.06美元的成本,單位經濟學空間有限,對需求下滑的容錯率低。 衡量資本效率的ROIC(投資回報率)方面,BJ's 五年平均僅4.5%,通常低於餐飲業「資金成本」,代表過去擴張或資本支出帶來的營運利潤不足以彌補籌資成本。

風險分析:為何現價未必安全 1) 成長與波動敏感度高:同店銷售成長乏力,若宏觀消費或餐飲流量回落,營收與現金流會受到明顯衝擊。 2) 毛利體質薄弱:14.9% 的毛利意味著對原物料價格上漲或折扣促銷的抵抗力不足,利潤容易被侵蝕。 3) 資本報酬低於成本:ROIC 若長期低於資本成本,公司價值創造有限,股價長期上升空間受限。

估值與相對吸引力 當前市場給予BJRI 約16.5倍的預期本益比(forward P/E),對於一家公司在基本面存在上述結構性弱點的情況下,這個估值屬於「合理但不打折」;換句話說,向上空間可能有限,而任何基本面不利的訊息都可能擴大下行風險。

替代觀點與回應 支援持有BJRI 的人可能指出:股價動能強、短期表現已反映市場偏好;而餐飲業具防禦性,消費轉移效應可帶來穩定現金流。對此需回應:動能並非基本面,而在毛利與ROIC都偏低的情況下,動能若終止,回撥速度往往大於基本面改善速度;餐飲業的「防禦性」也取決於成本結構與市場位置,BJ's 在單位經濟上並不具明顯護城河。

投資建議與展望 鑑於BJRI 的三大結構性弱點,分析師建議投資人考慮減碼或避免在現價追高,並尋找基本面更穩健且資本效率更高的替代標的。文章原作者建議轉向「數位廣告平臺/創作者經濟」類股,理由包括:較高毛利、資本輕、ROIC 通常優於傳統餐飲,且受廣告與內容貨幣化長期趨勢支撐。 對於持股者與潛在買家,建議採取以下行動:檢視個人風險承受度、設定明確的停損或再評估點、並比較替代投資的ROIC、毛利與成長可持續性。未來幾季若BJ's 能改善單店成長或毛利結構,情況可再重新評估;否則投資組合中應以長期競爭力更強的高資本效率企業為主。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。