我的網誌

我的網誌

Sanmina(SANM)短期大漲,但折現現金流估值遠低於市價;牛熊兩種情境分歧,投資人應以訂單、現金流與合併整合進度檢驗風險。

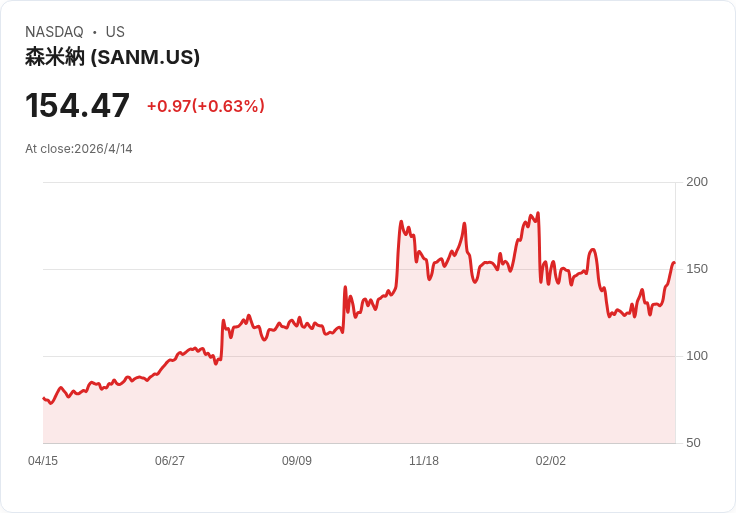

Sanmina(主要從事科技硬體與代工製造)近期股價走勢引發市場討論:股價約為美金154.47元,短期表現強勁,7日上漲17.2%、30日上漲23.4%,過去一年上漲101.8%、三年上漲176.8%,但今年迄今仍小幅下跌3.0%。投資人正試圖判斷,這波漲幅是否反映未來成長,或已將機會過度提前。

背景與資料重點 - 核心財務數據:最近12個月自由現金流為5.527億美元。分析師與外推模型預估2035年自由現金流約為2.584億美元,2026年與2028年中間年度分別為2.497億與3.319億美元。 - 折現現金流(DCF)估值:採用兩階段股權自由現金流模型計算後,Sanmina每股內在價值為66.96美元;以當前股價約154.47美元比較,該模型暗示股價被高估約130.7%。 - 本益比比較:Sanmina目前P/E約36.6倍,電子業平均約32.0倍、同業群組平均約77.5倍;Simply Wall St的「公平本益比」(Fair Ratio)估為32.8倍,顯示以此衡量Sanmina略顯高估。

分析:為何估值分歧如此巨大? - DCF顯示高估的原因:DCF對未來現金流量與折現率高度敏感。若模型假設保守(例如較高折現率、較低長期增長或延遲的資本回收),則會得出較低內在價值。Sanmina近期為擴建美國、印度與墨西哥產能並購ZT Systems,短期會增加資本支出與營運資金需求,這些項目會壓抑短期自由現金流,從而拉低DCF估值。 - 市場給予的溢價可能反映預期:投資者對資料中心/AI伺服器、通訊、醫療等高成長應用需求抱有更樂觀期待,並看到透過併購、系統整合與工程升級提升毛利與附加價值的機會。技術面與情緒驅動也會放大短期漲幅。

牛、熊兩種可比較的情境(Narratives) - 牛市假設(Fair value 約168.75美元)重點:預期藉由併購(如ZT Systems)、自動化與區域化產能,2029年營收達194億美元、稅後盈餘約4.255億美元,P/E約30.1倍。若Sanmina如期達成營收與利潤改善,市價有上行空間。 - 熊市假設(Fair value 約145.00美元)重點:指出高度依賴少數大型雲端與AI專案、若訂單時程延後或平臺轉換不順,且高資本支出與整合成本拖累自由現金流,則回報會受壓。該假設推估2029年營收231億美元但盈餘僅3.543億美元,反映利潤率未如期改善。

替代觀點與駁斥 - 替代觀點1:短期漲幅已充分反映未來需求,現在買入風險過高。回應:若你以DCF或保守現金流假設評價,確實風險偏高;但若相信Sanmina能透過高階系統整合、併購與客戶擴張實現更高利潤,則市價可能具合理性或低估。關鍵在於你對未來營收成長、毛利率改善與資本支出回收速度的判斷。 - 替代觀點2:P/E在同業中並不突出,還有上漲空間。回應:Sanmina的P/E高於其公平本益比且遠低於某些高本益比對手;因此單看P/E並不足以判定是否便宜,還需考量現金流、資本支出與客戶集中風險。

結論與投資者行動建議 - 關鍵監控指標:訂單時程與金額、自由現金流趨勢、資本支出執行進度、ZT Systems等併購整合進展、主要客戶(雲端/AI客戶)之集中度與利用率。 - 建議做法:採用情境化估值(牛/基礎/熊),把最壞情境與最樂觀情境的關鍵假設列出並量化;若你偏向保守,DCF結論顯示目前價格包含較大風險;若你認為公司能快速提升高附加價值業務與整合效益,則可評估於回撥或分批佈局。 - 風險提示:本文基於公開資料與分析模型,不構成買賣建議。市場情緒與最新公司公告(尤其訂單與財報)會迅速改變情境,投資人應依自身風險承受度與資產配置決策。

展望:短期內Sanmina股價將繼續受AI/資料中心需求消息面與財報驅動;中長期價值能否實現,取決於資本支出回收、併購整合成效與客戶組合多元化。投資人宜以可驗證的營運指標為判斷依據,定期檢驗自身假設是否仍成立。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。