我的網誌

我的網誌

摘要 : 分析師看好Sharplink以質押擴張資產,並下調Strategy目標價反映對位元幣前景更謹慎。

新聞 : 開場引子:TD Cowen 分析師團隊本週對以太坊質押與位元幣持倉兩大主題給出截然不同的判斷:對以質押為核心成長路徑的Sharplink開啟覆蓋並給予「買進」評等與16美元目標價;同時下修持有大量位元幣的Strategy目標價至350美元,但仍維持買進評等,顯示對加密資產分化風險與估值折現的雙重思考。

背景說明:Sharplink 定位為一個營運型公司,不僅買入以太幣(ETH),還透過參與驗證(staking)來提高每股的數位資產持有量與現金流。TD Cowen 預估,相較於提供質押服務的以太坊ETF,Sharplink 可因ETF收費與資產管理人的質押流動性限制而取得較高的質押收益。反觀以位元幣為主的Strategy,該公司以持有現貨位元幣為核心資產,分析師在修正目標價時主要反映對未來位元幣價格與該公司從併購或持有中實現美元增值(BTC $ gain)之多寡的重新評估。

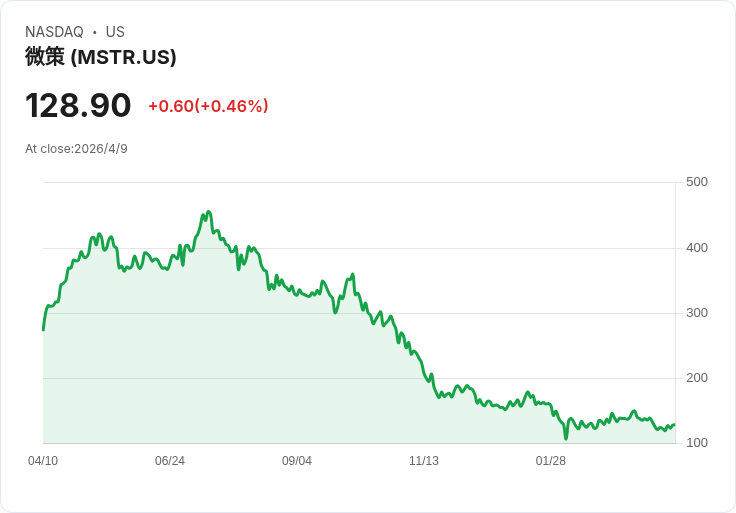

事實與資料:TD Cowen 為 Sharplink 訂出16美元目標價;其股價盤後約6.42美元,過去六個月下跌約62%。Sharplink 最新財報顯示,質押收入季增50%,從1,030萬美元增至1,530萬美元,該公司透過質押生成約14,500 ETH(當時估值約940萬美元)。然而公司也揭露全年虧損7.34億美元,主因為下半年以太坊持倉價值下滑。Sharplink 董事長為以太坊共同創辦人及 Consensys CEO Joe Lubin,他表示公司旨在作為傳統資本市場與以太坊生態間的橋樑。另一方面,持有逾550億美元位元幣的 Strategy,TD Cowen 把目標價由先前區間再下修至350美元(當天股價接近129美元),分析師指出這反映對未來位元幣價格較低預期與對公司「BTC $ gain」動能給予較低倍數。

分析與評價:TD 的立場揭示兩條投資路徑的不同風險報酬。Sharplink 的優勢在於:1) 質押可產生穩定收益,若能以高於ETF的淨利差運作,將提升每股ETH持有量與每股價值;2) 在以太坊價格向上時,複合效應可放大股東回報;3) 即便以太坊價格疲弱,質押收入有望抵銷營運成本,降低現金燒耗風險。對Strategy而言,下修目標價則反映TD對位元幣短中期價格的不確定性,以及該公司價值高度依賴位元幣價格上行與收益化能力。

替代觀點與駁斥:批評者會主張ETF與大型資產管理人能快速整合質押服務,並以規模優勢與品牌信任侵蝕Sharplink的利差空間;此外,以太坊未來的協議變動、監管風險或質押收益下降也可能削弱其商業模式。然而TD Cowen 的論點指出,ETF本身收費與機構對於長期鎖定流動性的忌憚,短期內仍可能讓專注於運營與質押的公司保有較高實際質押收益率;且Sharplink已開始展現量化成果(質押收入季增、實際生成ETH數量),這些是可追蹤的經營證據,而非單純假設。對Strategy的擔憂則是市場層面:若位元幣價格停滯或回落,即使公司持有大量位元幣,短期內難以證明額外的美元價值創造。

結論與展望/行動建議:TD Cowen 同時給予Sharplink與Strategy「買進」評等但採取不同目標價,反映分析師對於收益來源差異(質押收入 vs. 現貨持有)與市場前景的分化看法。投資人應關注三個關鍵指標來判斷後市:1) Sharplink 的質押收益率與每股ETH持有量是否持續上升;2) 以太坊與位元幣價格走勢及其對公司資產負債表的直接影響;3) ETF 與大型資管在質押供給面與費率上的競爭演變。短期內,若您看好以太坊生態與質押經濟,Sharplink 的成長軌跡與被低估的資產型態可能提供機會;若更關注位元幣價格回升,Strategy 仍具長期押注價值,但其估值已反映較保守的價格預期,投資者應注意價格波動與潛在稀釋風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。