發表

發表

我的網誌

我的網誌

Google(Alphabet, GOOGL)以TurboQuant演算法與TPU晶片改寫AI算力規則,大幅降低記憶體需求,衝擊記憶體廠,卻為Qualcomm(QCOM)、Broadcom(AVGO)、TTM Technologies(TTMI)、Entegris(ENTG)等關鍵供應鏈打開新成長縫隙,全球AI基礎設施投資上看兆美元。

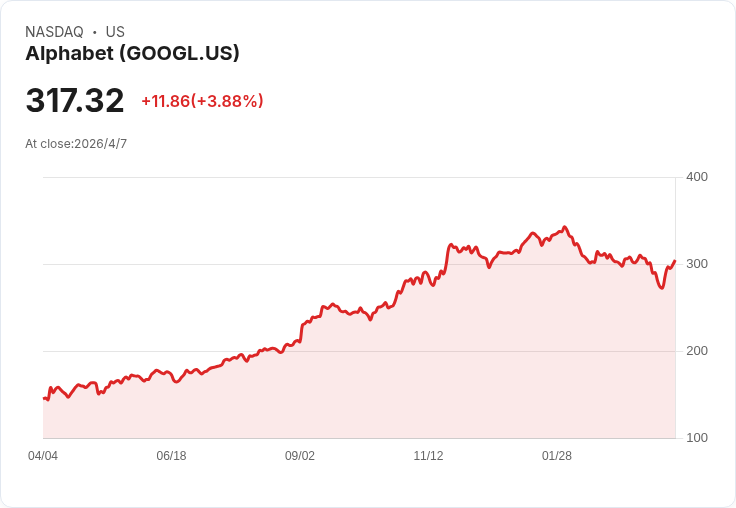

在AI資金熱潮看似已高處不勝寒之際,Google母公司Alphabet(NASDAQ: GOOGL)丟出一顆震撼彈:新演算法套件「TurboQuant」號稱可讓AI平台在僅使用原本約六分之一記憶體的情況下,完成同等工作量。市場第一時間擔心記憶體需求遭到重擊,但沿著供應鏈往下看,真正受惠的,反而可能是運算、網路與高階材料等另一批「無名英雄」。

從產業脈絡來看,Barclays估計,大型雲端服務商與AI實驗室在AI基礎設施上的資本支出,可能在2028年前累計突破1兆美元,這筆錢不只會灌溉GPU與伺服器,也將牽動網路交換、PCB板與半導體材料的長期需求。Alphabet本身也早已布局硬體核心:自行設計的Tensor Processing Unit(TPU)專用AI晶片,鎖定訓練與推論場景,並以成本與效能最佳化為賣點,成為Google雲端服務背後的運算心臟。DA Davidson分析指出,若TPU對外銷售規模成形,AI晶片業務對Alphabet的長線營收貢獻,甚至可能達到9,000億美元等級的市場空間。

TurboQuant的關鍵影響,在於把AI運算的最大成本之一——記憶體——大幅壓低。這固然削弱了Micron、Sandisk等記憶體廠在供給吃緊下獲得的高報價優勢,但同時也讓更多應用在經濟上變得可行。Morgan Stanley分析師指出,當模型可以在更小的硬體規模上運行,更多AI應用與服務有機會量產上線,現有基礎設施的使用率提高,反而可能推升整體AI硬體需求,而非壓縮。

在這波結構性變化中,Qualcomm(NASDAQ: QCOM)被視為潛在大贏家之一。其Snapdragon行動處理器本來就具備本地AI推論能力,卻因Apple、Samsung等大廠偏好自研晶片而未充分發揮。現在,當TurboQuant降低了記憶體門檻,在記憶體天生受限的手機、穿戴裝置與邊緣設備上,能否「放進去」大型模型,將不再是絕對障礙,反而變成比拼處理器能效與AI算力的戰爭。從智慧電表、車聯網到工業感測器,這些需要低成本、大量部署、又要具備AI判斷能力的裝置,都是Snapdragon有機會切入的市場。

資料中心端,Broadcom(NASDAQ: AVGO)則幾乎完全不受記憶體優化衝擊。無論伺服器怎麼縮減DRAM配置,龐大的AI叢集仍必須倚賴高速網路晶片與交換機,才能把數以萬計的處理器串成一個「巨型大腦」。分析師指出,當TurboQuant提升超大規模雲端業者(hyperscale)投資報酬率,進一步擴大AI資本支出時,直覺的受惠者就是負責解決資料中心溝通瓶頸的網路供應商,而Broadcom正站在這條關鍵賽道上。更重要的是,Google旗艦TPU的設計與製造高度倚賴Broadcom,若企業客戶為了吃到TurboQuant紅利而選擇搭載TPU的Google硬體,Broadcom將同步受益。

在看不見的電路層面,TTM Technologies(NASDAQ: TTMI)則扮演默默關鍵的角色。該公司專攻印刷電路板(PCB),是各式伺服器、網通設備乃至工業控制器不可或缺的基礎零組件。雖然TTM目前營收多元,並非全數來自AI資料中心,但其資料中心與網通相關業務是成長最快動能。先前分析預估,TTM今年與明年營收可維持接近兩成的成長,而這些預測仍是建立在TurboQuant推出前。若AI算力成本降低帶動更多伺服器與網通設備建置,TTM的實際成長軌跡,極可能優於原先保守預估。

供應鏈最上游的材料端,同樣出現資金集中度提升的現象。Entegris, Inc.(NASDAQ: ENTG)因掌握高純度化學品與液體過濾技術,被視為少數能支援2奈米、3奈米AI處理器量產的關鍵材料供應商。隨著晶片製程持續微縮,任何微小汙染都可能造成良率崩盤。正因如此,對AI晶片投資越積極的晶圓廠,越難繞過Entegris這類高門檻材料夥伴。對沖基金近年大舉增持Entegris持股,除了看好其技術護城河,也押注公司強化現金流、積極降槓桿的財務策略,將替其在下一波AI擴產潮中提供更大操作彈性。

然而,市場對這場「AI硬體再平衡」仍存有疑慮。批評者認為,TurboQuant等演算法若持續進步,最終可能逼迫整體硬體價格走向「長期便宜」,壓縮供應鏈利潤空間。再加上AI熱潮本身存在降溫風險,一旦實際商業應用不如預期,現在積極擴產的企業恐承受庫存與資本支出壓力。

支持者則反駁指出,歷史經驗顯示,運算單位成本每次大幅下降,都會催生更多沒有被預期的新應用——從個人電腦、智慧手機,到雲端運算皆然。AI若走上類似軌跡,TurboQuant帶來的不是硬體市場規模萎縮,而是「更大餅被重新分配」:記憶體比重下降,但運算、網路、材料與系統整合的價值提升,供應鏈也將從少數高價晶片集中,轉向多環節、長鏈條的結構性成長。

整體來看,Alphabet透過TurboQuant與TPU雙軌布局,已將自己從單純雲端服務商,推向AI基礎設施核心玩家;而沿著這條供應鏈向外延伸,Qualcomm、Broadcom、TTM Technologies與Entegris等公司,則在新的成本結構與需求模式下,浮現成為下一輪AI硬體投資的焦點標的。對投資人而言,接下來幾年值得追蹤的關鍵,不只是AI模型多聰明,而是誰能在「算力變便宜」之後,真正把新增需求變成可持續的現金流與獲利成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。