我的網誌

我的網誌

美軍無人機與防空合約規模動輒數十億美元,推動軍工新一輪投資潮,但中小業者面臨訂單能見度下滑與競爭白熱化;同時,美國深海礦與LNG專案加速布局關鍵金屬與天然氣供給,形成「軍工+資源安全」雙主軸的新地緣經濟戰場。

在地緣緊張與軍備競賽升溫之際,美國國防與資源產業正同時開啟一場漫長但殘酷的淘汰賽:一端是無人機與反無人機系統的百億美元市場快速成型,另一端則是深海關鍵金屬與液化天然氣(LNG)出口平台加速落地,為供應鏈安全與能源主導權鋪路。從最新合約與資本動向來看,贏家開始浮現,但不少中小玩家已感受到壓力。

先從無人機與防空領域看起。投行 BTIG 最新報告將 AIRO Group Holdings(AIRO) 評級自「買進」降至「中立」,理由直接指向訂單能見度惡化與競爭加劇。AIRO 於上市後積壓訂單(backlog)持續下滑,至 3 月底約 1.5 億美元,較先前水準減少約 21%,市場對其 2026 年後成長的信心明顯轉弱。更關鍵的是,公司約 87% 營收綁在單一無人機平台 RQ‑35 Heidrun,且預期中的美國認證與額外北約訂單尚未落地,單一產品風險被放大。

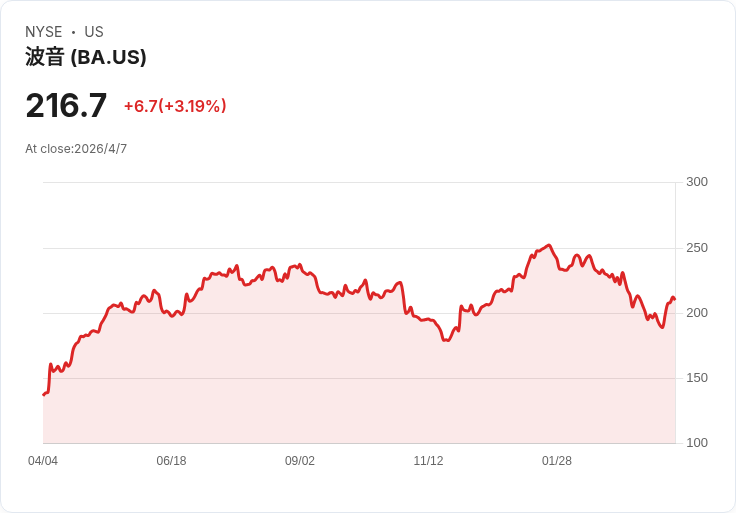

與此同時,美國國防部在無人系統上的支出卻不斷放大,顯示市場機會巨大,但並非人人都有份。以 Boeing(BA) 為例,海軍 MQ‑25 Stingray 艦載加油無人機從 2016 年的 4,335 萬美元研發風險降低合約起步,2018 年又拿下上限 8.053 億美元的設計與測試合約,後續還有低率量產與零組件汰換工程,光一個平台就帶來多筆數千萬至數億美元合約,穩固其在大型無人機的主導地位。

在高空長航時偵察領域,Northrop Grumman(NOC) 的 Global Hawk 計畫同樣吃下巨額長期訂單,包括 2016 年 2.0356 億美元的後勤與維修服務,以及 2020 年規模高達 48 億美元的 IDIQ 合約,涵蓋開發、現代化與後勤維持。海軍 MQ‑4C Triton 也持續追加訂單,2025 年最新一筆 2.67165 億美元合約,用於兩套系統與一座主作業基地。這些數字說明,大型軍工龍頭已在高端無人機市場守住壁壘。

小型與戰術級無人機則呈現群雄割據。AeroVironment(AVAV) 憑藉 Puma 系列與 Switchblade 遊走彈藥,拿下多筆美軍合約,包括 2024 年價值 9.9 億美元的「Lethal Unmanned Systems」IDIQ 上限,以及 2026 年 1.86 億美元的 Switchblade 600/300 新世代交付訂單,顯示戰場對機動、精準打擊無人系統需求仍在放大。Textron(TXT) 的 Shadow 戰術無人機則透過工程升級、備品採購與特種作戰司令部 ISR 服務,累積數千萬美元合約,穩住既有平台生命週期。

反無人機與攔截系統則成為另一個資金洶湧的新藍海。RTX(RTX) 的 Coyote 系列獲得陸軍高達 50.396 億美元的大型合約,涵蓋發射系統、攔截器與雷達整套反無人機系統,另有約 1.9672 億美元的攔截器採購。再加上海軍資助的無人機蜂群與滯空打擊研發案,RTX 已在「打」無人機的市場建立相當優勢,對像 AIRO 這類仍在等關鍵標案結果的中小業者來說,壓力不言可喻。

在更小型的偵察市場,Teledyne(TDY) 旗下 FLIR 的 Black Hornet 奈米級無人機,一路從 2019 年近 3,960 萬美元合約,到 2023 年上看 9,390 萬美元的 IDIQ,再到 2024 年最高 9,100 萬美元、首批訂單 2,500 萬美元的新一代系統,美軍明顯採取「快速迭代、小批試用、逐步放量」策略。Red Cat(RCAT) 的 Teal 無人機則在陸軍短程偵察計畫中取得原型合約,並被選為第二階段生產與部署廠商,顯示仍有新創能從縫隙切入,但競爭門檻愈來愈高。

相較之下,AIRO 未能入選近期美國國防部一項無人機計畫,被 BTIG 視為競爭激化的警訊。分析師不僅下修公司 2026 年營收成長預期,由約 40% 砍至 18%,也調降獲利率展望,理由是為了推出新機型與擴大產能,研發與投資支出勢必墊高,而訂單動能尚未明確回升。雖然 AIRO 在丹麥與鳳凰城的新產線將顯著提升產能,並計畫在 2026 年上半年推出新型無人機,同時調整電動空中移動策略,優先鎖定較可行的貨運應用,但在市場尚未看到實質大型訂單前,機構多選擇觀望。

值得注意的是,軍工資本投入並不只停留在空中。在關鍵金屬領域,Odyssey Marine Exploration(OMEX) 與 American Ocean Minerals Corporation 宣布合併,打造一個估值約 10 億美元、由美方控制的深海關鍵礦物平台,股價盤中飆漲近 120%。新公司鎖定含鎳、鈷、銅與錳的多金屬結核,在美國監管水域與聯盟國家海域布局,範圍涵蓋庫克群島兩處專屬探勘區與富含礦藏的 Clarion‑Clipperton Zone,合計掌握逾 50 萬平方公里海床潛在資源,並吸引逾 2.3 億美元股本資金承諾。

能源端則由私營天然氣與 LNG 業者補位。Caturus 宣布,路易斯安那州 Commonwealth LNG 年產 950 萬噸專案已與 EQT LNG Trading、Glencore、Mercuria Energy Trading、Petronas LNG 及 Aramco Trading Americas 等多家國際買家敲定長約銷售與採購協議,為 1 期投資 125 億美元、預估年出口收入 35 億美元的計畫打開融資大門,預計在未來幾週做出最終投資決策。該案預計 2030 年投產,目前已與 Technip Energies 展開工程採購建造,並向 Baker Hughes、Honeywell 與 Solar Turbines 下單關鍵設備,配合場址整地與碼頭設施施工,實質進入執行階段。

Caturus 並未只押注中下游。公司接近完成向 SM Energy 收購德州南部 Galvan Ranch 資產,涵蓋約 6 萬淨英畝與 260 口井,產量約每日 2.5 億立方英尺油氣當量。收購完成後,Caturus 預估總產量可達每日約 10 億立方英尺油氣當量,躋身美國前十大全私營天然氣純遊戲業者,搭配 Commonwealth LNG 出口能力,形成「從井口到碼頭」的一體化天然氣供應鏈,背後則由專注能源資產的 Kimmeridge 與持股 24.1% 的 Mubadala Energy 提供資本與戰略支援。

綜合來看,無論是無人機、防空系統、深海礦或 LNG,真正脫穎而出的,多半是能鎖定長期政府或高品質企業合約、具備大規模資本與技術門檻的公司。像 Boeing、Northrop Grumman、RTX、AeroVironment 等,在美軍合約結構中擁有明顯的「先進者優勢」;在資源端,OMEX 透過合併取得大面積勘探權,Caturus 則以垂直整合與長約客戶穩住現金流。反之,AIRO 這類產品集中、缺乏多元客戶與平台的中小業者,將在下一輪國防預算調整與標案競爭中面臨更嚴苛考驗。

對投資人而言,軍工與資源安全題材仍具長期吸引力,但風險也在放大:政策轉向、環境爭議與科技路線更替,都可能改變現有贏家的位置。未來幾年,美國國防部如何平衡傳統大型平台與新創技術的採購,拜登或後續政府對深海採礦與化石能源輸出的監管是否升溫,將成為左右這場「軍工+資源」新戰場勝負的關鍵變數。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。