發表

發表

我的網誌

我的網誌

美國醫療產業同時上演三場硬仗:一邊是 Eli Lilly 靠減重口服新藥鞏固肥胖商機;一邊是Medicare Advantage調高給付,讓大型保險股集體回神;另一邊,醫院與政府為DSH補助打官司。資金流向與政策取向,正悄悄改寫醫療版圖。

美國醫療產業近期出現罕見「三線作戰」局面:藥廠、保險公司與醫院同時各自與市場與政府角力,從減重藥物創新,到Medicare Advantage給付調整,再到醫院補助訴訟,背後共同關鍵只有一個——誰能搶下未來醫療支付的主導權。

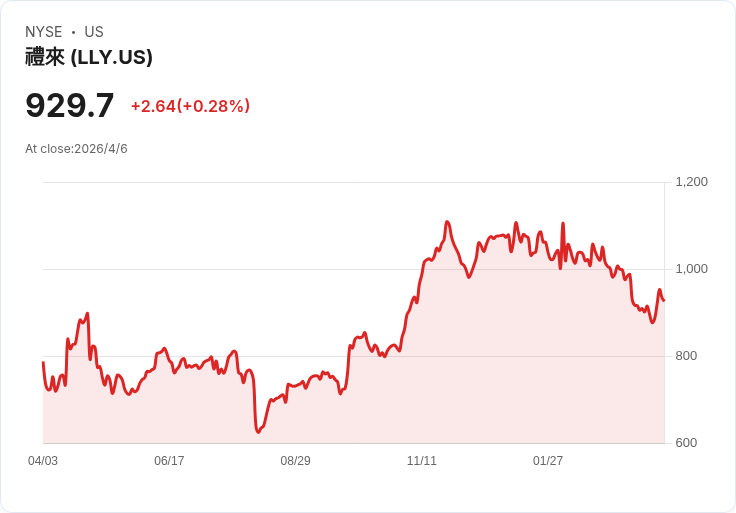

首先,在創新藥物戰場上,Eli Lilly(LLY)持續強化其在肥胖治療市場的領先地位。公司股價今年迄今雖下跌約13%,卻因一項全新口服減重藥獲美國食品藥物管理局(FDA)核准而出現明顯反彈。4月1日,Lilly 宣布其口服GLP-1減重藥 Foundayo 獲FDA通過,成為美國史上第二款獲核准的口服抗肥胖藥物。相較競品口服 Wegovy,Foundayo 最大賣點是不受進食或飲水時間限制,服用更加彈性,直接瞄準害怕針劑注射與繁複保存條件的大量潛在患者。

價格策略更是這款新藥的殺手鐧。對未投保或自費病人而言,Foundayo 每月最低劑量約149美元,即使療效略遜於原有針劑產品 Zepbound,自費價卻只要後者至少299美元的一半。Lilly 認為,這不只是內部產品互相瓜分,而是把原本因「怕打針、怕花錢」而遲遲未進場的肥胖患者拉進醫療體系。這意味著,醫療支出將從「病得很嚴重才治」轉向更早期的體重管理介入,市場規模可望持續外溢擴大。

Lilly 並未將賭注押在單一產品。公司同步開發另一款減重藥 retatrutide,在第三期臨床試驗中不僅展現顯著減重效果,還能緩解膝關節疼痛,鎖定的是高BMI、又不適合或不願接受減重手術的族群。搭配公司持續透過授權與併購擴充產品線、在核心領域外布局新藥,加上大幅投資人工智慧強化研發效率與提升利潤率,Lilly 企圖在「減重新藥潮」中穩坐龍頭,並將成功模式複製到其他治療領域。

與藥廠端的創新熱潮同步,美國政府在醫療保險端也做出關鍵調整。聯邦醫療保險暨醫補服務中心(CMS)最終拍板2027年度 Medicare Advantage(MA)給付基準,將平均給付提高2.48%,遠高於今年1月提出的0.09%微幅成長草案,也優於市場原本預期約1%的漲幅。這項決定等於一口氣替服務約3,500萬名 MA 受益人的私人保險公司,直接注入超過130億美元新資金,讓今年飽受壓力的醫療保險股迎來全面「舒困式」反彈。

在個股層面,Humana(HUM)是最典型的「壓力股翻身題材」。該公司今年股價大跌逾兩成,第四季保險部門給付率高達93.1%,幾乎在損益兩平邊緣掙扎,加上品質評等(Star Ratings)下滑導致額外獎勵金大縮水,原本預估,每股調整後獲利將從2025年的17.14美元腰斬到2026年「至少」9美元。如今給付率調高,等於直接提高每位投保人的收入,放大利潤槓桿;再加上公司預計2026年個人MA會員數仍可成長約25%,在基數擴大的情況下,每一個基點的給付提升都會轉成更可觀的獲利空間。

專注於老年醫療的 Alignment Healthcare(ALHC)則是另一個受惠程度極高的個股。其100%的營收來自MA業務,所有會員都在四星以上計畫之中,部分合約更達五星等級,因此除了基本給付調升外,還可額外享有品質紅利。這家公司2025年的醫療給付率僅87.5%,在同儕中效率最佳,意味著每一分新增收入更容易轉為獲利。市場預期其2026年營收可達51.35億至51.9億美元,會員數逼近30萬人,在利多消息帶動下,股價單日曾大漲逾一成半。

大型綜合保險龍頭 UnitedHealth Group(UNH)與 CVS Health(CVS)、Elevance Health(ELV)也同步受惠。UNH 旗下退休與Medicare部門2025年第四季營收達436億美元、年增23%,在龐大的保費基礎上,即使每位成員給付幅度只有數個百分點提升,也能轉換為數十億美元等級的額外收入。CVS 則透過 Aetna 品牌經營政府保險業務,政府保費營收在同季年增近20%,且超過八成會員位於四星以上計畫,使其在本次給付調升搭配品質獎金加成下,獲利前景被市場認為「先前太保守」。至於業務結構最分散的 Elevance,雖然MA並非獲利唯一引擎,卻可藉由Carelon 服務事業平滑波動,在給付調整後為2027年恢復雙位數獲利成長預期鋪路。

然而,保險公司「鬆一口氣」的同時,醫院端對政府的醫療支付政策卻大表不滿。一個由130家醫院組成的聯盟近期控告美國衛生與公共服務部(HHS),直指2023年一項關於「不成比例分攤醫院」(Disproportionate Share Hospital, DSH)支付計算規則的修改,既違反過去政策慣例與法院判決,也可能讓專門服務低收入與弱勢病患的安全網醫院損失數十億美元資金。

DSH 支付款項主要用於補貼服務大量Medicare、Medicaid與無保險病患的醫院。爭議核心在於,政府如何計算加入Medicare Advantage計畫的住院病人天數,是否納入DSH公式。早在2004年,監理機關就曾試圖透過類似方式壓低醫院補助,卻在一連串判決中遭法院否決,包括備受關注的 Allina 系列案件,法院明確認定政府未遵守法定的公告與意見徵詢程序。醫院團體認為,歷任政府無論共和或民主黨執政,都「一再嘗試」用不同手法推動同樣的政策方向,最新規則甚至帶有追溯性,企圖將部分醫院過去收到的款項改列為「多領」,要求追回。

更令醫院不滿的,是該規則被指為「溯及既往且超出授權」。聯邦哥倫比亞特區地方法院在相關案件 Montefiore Medical Center v. Kennedy 中,已表明對此有重大疑慮。根據官方統計,光是2021年,Medicaid的DSH支付總額就達189億美元,其中108億為聯邦資金。安全網醫院長期仰賴這筆錢維持營運,如今若面臨補助縮水甚至追討,可能被迫減少服務項目、人力或床位,最終影響的將是等待時間、醫療品質與弱勢病患的可近性。

從宏觀角度看,這三場戰局其實是同一個問題的三種版本:美國醫療支出持續攀升,誰來決定每一美元該花在哪裡?藥廠希望將更多預算投入到高價但具突破性的創新療法,例如肥胖與代謝疾病新藥;保險公司則希望在政府給付與醫療成本之間保留足夠利潤空間,透過品質評等與規模優勢搶占銀髮市場;醫院則強調若公共補助被壓縮,第一線照護品質與基層醫療安全網將被迫犧牲。

從政策與產業發展角度來看,未來幾年美國醫療體系可能出現幾個關鍵變化。第一,若減重藥物證實能顯著降低糖尿病、心血管與骨關節疾病的長期成本,保險公司與政府可能被迫重新評估是否將更多預算移轉到預防與體重管理上,Lilly 這類擁有完整產品線與研發管線的藥廠將明顯受惠。第二,Medicare Advantage給付提升與Star Ratings制度差異,將加速市場向管理能力強、成本控制佳的大型保險公司集中,中小型與評等較差的業者壓力加劇。第三,若醫院針對DSH規則的訴訟勝訴,政府將必須在有限預算下重新分配資源,可能意味著其他醫療支付計畫會被迫調整;若醫院敗訴,安全網醫院財務壓力升高,很可能透過縮減服務、人力與投資而反向推升醫療體系總體風險。

對投資人而言,這場醫療版圖重分配既是風險也是機會。擁有強大研發動能與定價權的創新藥廠,如 Eli Lilly,在政策與醫療需求同時支持下,長線成長故事仍具吸引力;掌握銀髮族保險市場且Star Ratings表現優異的保險股,則有望在給付調漲與規模效應中改善獲利;但同時,醫院財務壓力與醫療成本通膨,可能透過保費與自付額逐步轉嫁給一般民眾。美國醫療體系究竟會走向「預防優先、智慧分配」,還是陷入「保費續漲、服務壓縮」的惡性循環,將取決於未來幾年政策與司法判決如何在三大勢力之間取得平衡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。