我的網誌

我的網誌

AI 資料中心題材帶動 NVIDIA(NVDA)、Intel(INTC) 等股受矚目,卻被部分分析師評為「漲多、風險高」,資金開始轉向尋找更低估、受關稅與製造回流受惠的 AI 新標的;同時,Eli Lilly(LLY) 憑減重新藥與併購題材,在 AI 熱潮中走出醫療股獨立行情。

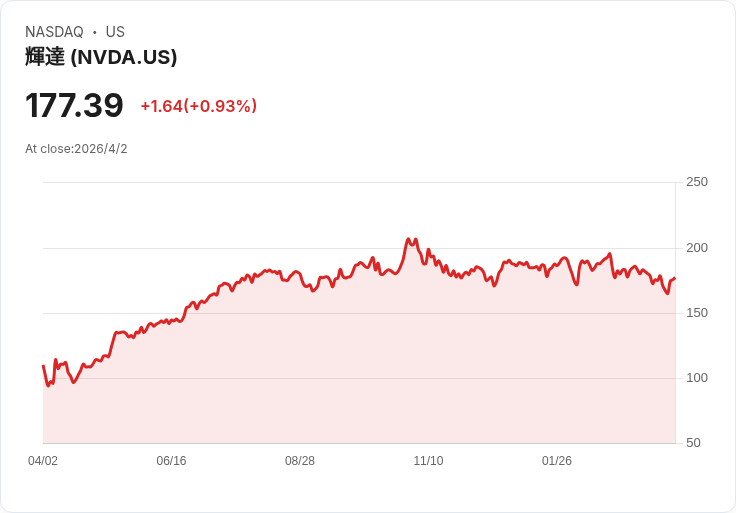

在美股愈炒愈熱的 AI 題材中,市場目光長期鎖定 NVIDIA(NVIDIA Corporation, NASDAQ:NVDA) 與 Intel(Intel Corporation, NASDAQ:INTC) 等晶片龍頭。然而,隨著所謂「AI 資料中心」概念股一波波大漲,華爾街開始出現另一種聲音:真正具爆發潛力、估值仍偏低的,可能已不再是這些家喻戶曉的巨頭,而是尚未被全面定價的次線 AI 受惠股。

知名財經評論員 Jim Cramer 近期在評論 AI 資料中心行情時,點名多檔 AI 相關權值股。他談到 NVIDIA 時直言,這家公司「最近其實沒做出什麼驚人表現」,暗示在股價大幅反映好消息過後,市場對其想像空間已有限。NVIDIA 目前主攻加速運算與 AI 平台,從雲端 GPU、專業繪圖、機器人到車用運算一應俱全,是 AI 基礎建設不可或缺的供應商,但也因為角色關鍵,股價早已內含高度成長預期,風險報酬被認為不如以往誘人。

相較之下,Intel 近年在 AI 晶片與資料中心轉型路上備受質疑,不過 Cramer 在同一波分析中,反而對 Intel 的「正向發展」給予肯定。Intel 既有處理器、晶片與記憶體等硬體優勢,又積極布局軟體、最佳化解決方案與 AI 平台,試圖從傳統 CPU 供應商,轉身為端到端 AI 解決方案提供者。對部分投資人來說,Intel 股價基期相對較低,如果能成功收復技術領先與製程信心,反而具備補漲與轉機行情的想像空間。

有意思的是,部分專業機構在肯定 NVIDIA 與 Intel 基本面之餘,明確指出「某些 AI 股票提供更大的上漲空間,且下檔風險更小」。相關報告甚至強調,現階段最值得關注的,反而是那些「極度低估」且可從美國延續的關稅政策與製造業回流趨勢中受益的 AI 題材股。換句話說,當前市場並非只看誰最強,而是在估值高檔環境下,誰才是風險調整後報酬更優的選擇。

所謂關稅與「onshoring」製造回流,指的是在前總統 Trump 時代啟動、並延續至今的對外關稅與供應鏈重組政策,使高科技與半導體產業的部分產能與投資重新回到美國本土。這類政策有利於在美設廠、或深度參與美國供應鏈的 AI 企業,因為他們可能同時享有政策補貼、安全供應與地緣政治加分。分析機構藉由這個脈絡,點出「下一波 AI 黑馬」很可能出現在這個交集區域,而非單一指標股上。

在 AI 風潮之外,醫療大廠 Eli Lilly(Eli Lilly and Company, NYSE:LLY) 則憑藉完全不同的題材躍上焦點。Cramer 在同一輪市場回顧中,特別提到 LLY 旗下新減重藥獲得美國 FDA 核准,加上併購 Centessa Pharmaceuticals 的動作,讓這家專精糖尿病、肥胖、腫瘤、免疫、神經科學與慢性病藥物的藥廠,成為 AI 狂潮中少數能「自成一格」的成長故事。對資金來說,這類醫療股可視為在高波動科技股之外的防禦型成長標的。

從資金流向可以看出,儘管 AI 題材仍是美股主軸之一,但投資人心態正從單純追逐最知名的 AI 指標股,轉向尋找估值仍合理、且具政策與產業結構雙重支撐的次梯隊標的。同時,像 Eli Lilly 這樣靠創新藥物與併購擴張的傳統產業龍頭,也在高利率與高波動環境下,提供一種與 AI 高成長股風險性質截然不同的選擇。

不可忽視的反對意見則指出,所謂「極度低估 AI 股」多半仍需依賴未來數年業績兌現,短線波動甚至可能比大型權值股更劇烈。此外,關稅與製造回流政策也存在高度政治與選舉不確定性,一旦政策轉向,原本被視為利多的投資方向,恐怕瞬間失色。因此,將資金從 NVIDIA 或 Intel 等龍頭轉往次線標的,並非無風險套利,而是換一種風險結構。

整體來看,AI 資料中心熱潮把美股推向新一輪結構性行情,NVIDIA、Intel 等科技巨頭仍是產業核心,但市場對「下一階段要買誰」的討論,已明顯從單一龍頭,擴散到估值、政策紅利與產業週期的綜合盤算。同時間,Eli Lilly 以減重新藥與併購為武器,在非科技領域走出成長曲線,凸顯出 AI 時代下,產業與題材的多元共存。對投資人而言,接下來真正的關鍵,不只在於看懂哪家公司最會講 AI 故事,而是能否在高估值環境下,精準拿捏風險與報酬的平衡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。