我的網誌

我的網誌

伊朗戰事導致史上最大能源供給中斷、油價飆升與汽油漲價,加重通膨與升息壓力,三大美股指數同步回調;同時,美國就業數據在耶誕假期期間公布,將首度由加密貨幣市場率先消化衝擊,成為全球風險情緒「即時溫度計」。

伊朗戰事爆發後,全球金融市場宛如被拉進一場高壓壓力測試。從霍爾木茲海峽遭伊朗宣布「實質關閉」、能源供給驟減,到美股三大指數同步回落,投資人又一次被迫面對「地緣政治+通膨+利率」三重夾擊。過去一年被視為主旋律的 AI 與高成長題材,如今也難以完全抵消油價震盪帶來的系統性風險。

首先,能源供給成了這一輪市場震盪的第一個引爆點。美軍與以色列於 2 月下旬對伊朗展開軍事行動後,伊朗隨即宣告封鎖霍爾木茲海峽,大約每天 2,000 萬桶原油與石油液體受影響,約相當於全球需求的兩成,這被分析形容為「史上最大能源供給中斷」。歷史經驗告訴市場,只要出現油價暴衝型事件,股市出現「電梯式下跌」的機率往往跟著升高。

美股近期走勢正反映這種不安情緒。道瓊指數自高點回落逾 10%,納斯達克跌幅超過 12%,標普 500 也回吐近 9%。研究機構回顧自 1940 年以來 43 次重大地緣政治與歷史事件後發現,多數事件對股市的長期影響有限,一年後標普 500 有約 65% 機率上漲;但唯獨「油價震盪型事件」更常伴隨大跌甚至崩盤,1973 年阿拉伯產油國禁運、1990 年伊拉克入侵科威特,都是典型案例。

這一次的風險不只在股市,也直接反映在民生成本上。美國中央大西洋地區汽油價格已連續兩週上漲,普通無鉛平均價來到每加侖 3.90 美元,較上週再漲 4 美分,比去年同期高出 26%。自今年 1 月最低的 2.88 美元起算,短短兩個月漲幅已超過 1 美元。分析師指出,在駕車旺季將至、戰事未明的情況下,未來幾週每加侖還可能再漲 20 至 30 美分,能源帶動的「成本推升型通膨」正在加重家戶負擔。

這個能源衝擊也讓貨幣政策前景再度翻盤。原本市場押注聯準會將在 2026 年啟動降息循環,如今在油價飆升與通膨預期回升的壓力下,升息反而重新被擺上檯面。分析指出,美股目前以席勒本益比來看,處在 150 多年來第二昂貴水準,一旦利率意外走高、企業獲利又被高能源成本侵蝕,估值修正可能來得更急更猛。

然而,在傳統金融市場高度緊繃之際,數位資產卻意外成為觀察全球風險情緒的「前哨站」。美國勞工統計局預定在 4 月 3 日(耶穌受難日)早上公布 3 月就業報告,這是影響聯準會政策預期的關鍵數據,但紐約證交所與主要期權市場當天休市。換言之,當最重要的宏觀數據在股市關門那天公布,能即時反應的主要只剩下 24 小時交易的加密貨幣市場。

芝商所(CME)已明確表示,4 月 3 日將維持比特幣與加密貨幣相關產品的清算與結算作業,並將所有該日交易按 4 月 3 日交易日期處理,等於把「宏觀衝擊的第一線定價權」交給了加密資產。對長期主張「市場永不打烊」的加密圈來說,這是一場實戰測試:當華爾街被迫按下暫停鍵,虛擬資產是否真能提供有意義且可參考的價格訊號,而不是只帶來放大版的假突破與暴漲暴跌?

必須注意的是,假期交易往往伴隨流動性偏低、價格波動放大的結構性風險。若就業數據遠高於預期,市場可能迅速調整對升息的押注,在缺乏對手盤的情況下,加密貨幣報價可能呈現過度反應;相反地,數據疲弱、衰退疑慮升溫,也可能在短時間內引發避險性拋售。因此,4 月 3 日的比特幣走勢,既是對加密市場「即時定價功能」的檢驗,也是一場流動性風險管理的壓力測試。

能源衝擊的外溢效應,更延伸至大宗商品與區域產能布局。英國巴克萊銀行指出,近期空襲重創伊朗兩座大型鋼廠 Mobarakeh 與 Khuzestan,雖然這兩廠產能僅占伊朗鋼鐵不到兩成,且該國整體產能利用率原本就低於五成,理論上可透過其他廠區補足;但真正的瓶頸在於整個中東鋼鐵供應高度依賴霍爾木茲海峽進口原料,海峽風險早已壓抑海灣合作委員會(GCC)國家的產能運作。

在地緣風險與運輸瓶頸夾殺下,中東勢必更依賴進口鋼材。GCC 已是淨進口區域,目前超過六成鋼材由中國供應。巴克萊預期,這種依賴度將進一步提升,推動全球高爐產能利用率上升,並為鐵礦砂與硬焦煤價格墊高「戰爭風險溢價」,至少延續至 2026 年第二季。歐洲本身受影響有限,但全球原物料價格曲線已因中東戰火悄然重塑。

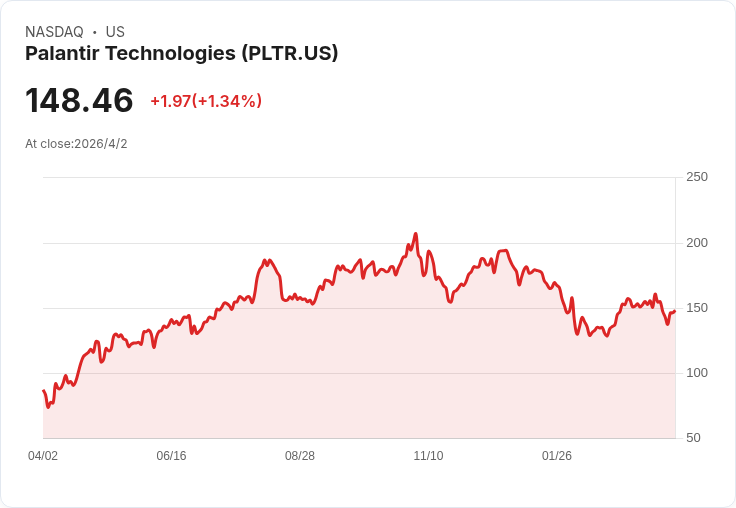

面對這場由能源斷鏈引發的連鎖反應,投資人也不乏選擇題。一端是仍享受 AI 熱潮與高成長故事加持、卻估值昂貴的軟體股與新創,例如被部分華爾街視為企業 AI 平台龍頭的 Palantir Technologies(PLTR),以及正試圖打造「空中計程車」新市場的 Archer Aviation(ACHR);另一端則是高油價、利率走升環境下可能受惠或至少相對抗跌的傳產與防禦型資產。在系統性風險升溫時,過去「逢跌就買」的簡單策略,恐怕需要讓位給對估值、現金流與資本結構更細緻的風險管理。

從更長期角度來看,歷史數據倒是提供了一絲安慰。自 1929 年以來,標普 500 有 27 次跌幅達兩成以上的熊市,平均僅維持 286 天,遠短於平均 1,011 天的牛市時間。換言之,即便當前能源衝擊終於演變成真正的股災,對有紀律、願意分批承接優質資產的長線投資人來說,恐慌往往孕育下一輪財富重分配的起點。只是這一次,投資人除了留意油價與利率走向,還得學會讀懂比特幣在假日裡給出的訊號:那可能是下一波風險與機會的起點,而不只是螢幕上跳動的價格。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。